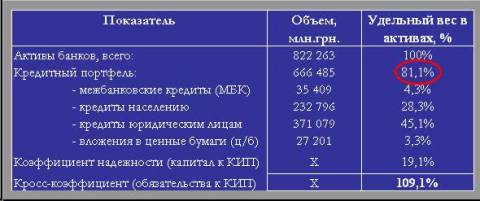

Доля КИП в активах – характеризует уровень работающих (доходных) активов в общей их сумме. В принципе, нежелательным является как высокий их показатель (это может указывать на недостаток ликвидных средств у банка), так и низкий (доходов банка может не хватить на развитие и даже текущие операционные расходы).

Структура КИП – косвенным образом характеризует стратегию развития банка: его приоритеты в работе с розницей, корпоративными клиентами или своими коллегами-банками, а также его инвестиционную политику (операции с ценными бумагами).

Коэффициент надежности (отношение капитала к КИП) – характеризует способность банка покрыть капиталом рисковые операции. Обычно используется показатель собственного капитала, но, за неимением таких данных, мы можем ограничиться показателем капитала.

Кросс-коэффициент (отношение обязательств банка к КИП) - показывает, какую степень риска допускает банк при использовании привлеченных средств.

А также в нынешних условиях особое значение приобретают возможности банка по наращиванию клиентского кредитного портфеля, что можно увидеть из его динамики.

К сожалению, без реальных данных по качеству кредитного портфеля анализ активов будет выглядеть несколько неполным, но таких данных нет даже у самих банков, не говоря уже о простом обывателе.

Итак, как и в прошлый раз, мы начнем с определения средних показателей по банковской системе по состоянию на 01.07.09г.:

В нынешней ситуации средние коэффициенты как нельзя лучше характеризуют оптимальные значения для системы в целом, а существенное отклонение показателей вашего банка от средних – повод задуматься и найти объяснение этому явлению.

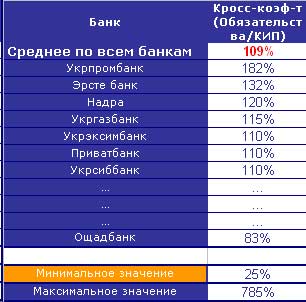

Среди наиболее крупных банков наименьшее значение этого коэффициента - у Эрсте банка (68%) и Укрпромбанка (70%), а наибольшее – у ОТП банка и Альфа-банка (88%). Как видим, показатели крупных банков не сильно отклоняются от среднего по системе уровня в 81%.

Пожалуй, структура, полученная из средних значений по системе, получилась наиболее оптимальной в настоящий момент. А именно: МБК – 5%, кредиты населению – 35%, кредиты бизнесу – 56% и вложения в ц/б – 4%.

Так, например, чрезмерное увлечение банка кредитованием физических лиц и нежелание работать с корпоративным клиентом, в условиях кризиса может свидетельствовать о повышенных рисках, связанных с качеством кредитного портфеля.

То же самое можно сказать и о крупных вложениях в ценные бумаги. Конечно, огромное значение имеет состав портфеля ценных бумаг банка, но эта информация закрытая, а потому ее анализ произвести невозможно.

Большой объем предоставленных межбанковских кредитов тоже нежелателен.

Итак, банки, структура КИП которых по имеющимся данным может быть не очень благоприятной для его надежности:

Банки, специализирующиеся исключительно на рознице. Например, «Ренессанс капитал», «Правэкс-банк», Хоум Кредит Банк. Конечно, сама по себе специализация на кредитовании населения еще не говорит о наличии проблем у банка. Но в условиях ухудшающейся экономической ситуации (безработица, инфляция, курсовая нестабильность) заемщики-физлица становятся более рисковой категорией. Так что эту информацию нужно принять к сведению.

Банки с стабильно высоким портфелем межбанковских кредитов: «Ренессанс капитал», «Индэкс-банк». И этот показатель спорный, т.к. напрямую повышенных рисков не несет. Но если банк на протяжении длительного времени не может найти другого применения своим свободным ресурсам, кроме как одолжить их своим коллегам, что не является основной банковской деятельностью, то это тоже характеризует его не лучшим образом. Правда, возможны нюансы, когда банк использует межбанковские кредиты для обхода нормативов НБУ и на самом деле кредитует не банк, а своего клиента, но уже через другой банк. Но эта операция тоже не в пользу банка – ведь нормативы НБУ на чем-то основаны и призваны минимизировать риски банка.

Банки с большим портфелем ценных бумаг. В связи с ограничением кредитования банки вынуждены искать альтернативные направления вложений и в последнее время часто с этой целью используют депозитные сертификаты НБУ и ОВГЗ. Этим можно объяснить относительно большой (более четверти от КИП) портфель ц/б у некоторых вполне успешных банков. С другой стороны там же могут оказаться совершенно неликвидные акции и другие ц/б. Потому стоит отыскать и изучить информацию о структуре портфеля ц/б вашего банка, прежде чем делать какие-либо выводы.

Максимальный по системе – 162% (ПроФин Банк), минимальное – 8% (Надра). Среди крупных банков, которые могут похвастаться относительно высоким коэффициентом надежности, можно назвать: Ощадбанк – 37%, Укрэксимбанк – 25%, Брокбинесбанк – 21%, ВТБ банк – 21%.

При этом, напомним, что за II квартал 2009 года значительное наращивание капитала произвели следующие банки: Укрэксимбанк (на 1,8 млрд.грн), ВТБ банк (на 1,7 млрд.грн), УкрСиббанк (на 1,2 млрд.грн.), Приватбанк (1,1 млрд.грн) , ОТП банк (994 млн.грн), что свидетельствует о серьезности намерений акционеров этих банков и желании развивать свой бизнес.

Настораживает этот показатель у Эрсте банка – 132%, немного выше среднего – у Укрэксимбанка, Приватбанка и УкрСиббанка – 110%. Хоть он еще и не говорит о наличии у этих банков проблем, но свидетельствует о довольно рисковой политике банка в управлении активами.

Минимальное значение из относительно крупных банков – у «Астра-банка» (50%), банка Кипра (72%), а также у Ощадбанка (83%).

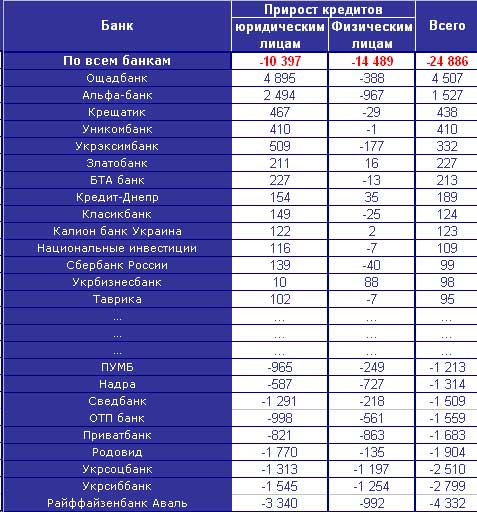

Большинство экспертов сходится во мнении, что увеличение кредитного портфеля в наше нелегкое время свидетельствует о силе банка и его потенциале. В целом, за 2 квартал 2009 года клиентский кредитный портфель банков (кредиты физ. и юр.лицам) сократился почти на 25 млрд.грн. Но сокращали его не все. Так, за счет тех банков, которые нарастили объем кредитов, положительный прирост портфеля составил 9,2 млрд. грн. Даже если отнять от него 3,8 млрд. грн, выданных Ощадбанком УкрНафтоГазу, сумма все равно останется внушительной. Кто же нарастил свои кредиты во 2 квартале? Это:

Альфа-банк – на 2,5 млрд. нарастил портфель юр.лиц, розничный же сократил почти на 1 млрд. грн. Итого прирост составил 1,5 млрд.грн. или почти треть от прироста всей банковской системы

Правда, при этом не следует забывать, что Альфа-банк и банк «Крещатик» являются кредиторами Киевгорадминистрации. Кредиты предоставлялись для расчетов с Киевэнерго. А Укрэксимбанк и Ощадбанк – проводники государственных интересов, иногда – в ущерб интересам вкладчиков. Так что результаты расчетов прироста кредитного портфеля тоже нужно отфильтровывать.

Что касается качества кредитного портфеля, то, как указывалось ранее, данных об этом в открытом доступе нет. Однако если периодически просматривать публикации официальных источников, то можно встретить полезную для вкладчиков информацию. Так, например, принято считать, что государственные банки надежнее негосударственных, особенно тех из них, кто не имеет зарубежных акционеров. Однако, кредитный портфель того же Ощадбанка уже более чем на 54% состоит из займов УкрНафтоГазу. О наличии рисков, с этим связанных, и о степени их диверсификации судите сами.

Откровенно говоря, по доступным данным о финансовом результате деятельности банка тяжело делать какие-либо выводы. Во-первых, потому что у банков достаточно инструментов для манипулирования цифрами этого показателя, во-вторых, на финансовом результате банка особенно сейчас довольно ощутимо сказывается необходимость формирования резервов под кредитные операции. Так что тот факт, что ваш банк, исходя из отчетов, получил прибыль, может означать не только успешность его деятельности. Он также может говорить о нежелании банка формировать резервы в достаточном объеме или желании снизить налоговый пресс. Поэтому для оценки надежности банка в 2009 году показатель прибыли применять не рекомендуется.

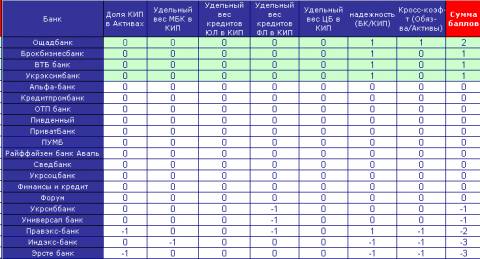

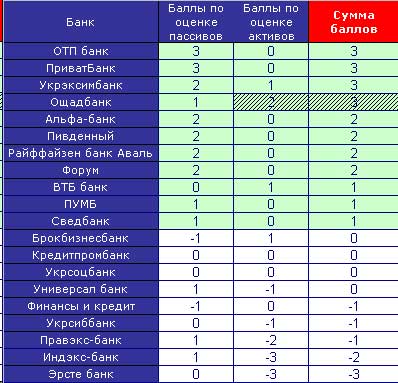

Итак, для наглядности результатов вышеизложенного анализа мы построили рейтинг банков по данным их активов по состоянию на 01.07.09. По аналогии с предыдущим, мы составили пример рейтинга из 20 наикрупнейших банков (отбросив банки, специализирующиеся на корпоративных клиентах, и банки с временной администрацией), оценив их по направлениям использования ресурсов и их динамике. Каждый из показателей получил 1 балл в случае положительного влияния на надежность банка, 0 – в случае нейтрального, -1 балл – в случае негативного.

При этом лидерство Ощадбанка довольно спорное, ведь, как указывалось ранее, кредитный портфель Ощадбанка более чем на половину состоит из кредитов одному заемщику, что приводит к концентрации рисков. Этот фактор нужно принимать во внимание при выборе банка.

Итак, в первой части нашего исследования мы определили лидеров рейтинга исходя из анализа источников формирования ресурсной базы банка, во второй – исходя из направлений использования этих ресурсов.

Теперь мы можем сопоставить данные обоих рейтингов для выявления общего лидера по состоянию на 01.07.09г.

Слабые места банков можно видеть по тем ячейкам, где проставлены отрицательные баллы. Обращать ли внимание на эти риски или нет - решайте сами. Кроме того, еще раз напомним, что данных анализа показателей баланса недостаточно для оценки надежности банка, а потому для принятия окончательного решения рекомендуем изучить максимум доступной информации об интересующем вас банке.

Анализ финансовой отчетности банков был проведен на основании данных АУБ за 2 квартал 2009 года. Названия банков и конкретные примеры в материале приведены для наглядности.

Валя 19.08.09

Я работаю с Укрсибом еще з того времени, как он не был французским и скажу, что в последние три года, когда вошли BNPP, банк работает все лучше и лучше. Зимой и весной он отдавал без вопросов депозиты и судя по последним новостям о банке, ситуация у них будет только улучшаться. Да и вообще, у банков сейчас дела лучше пойдут - в июне же уже выросли объемы депозитов и кредитов. Хорошо бы, чтобы эта тенденция продлилась)Stas 02.09.09

Я три года работаю с Укрсиббом уже и тихо офигевал от того, что в других банках творилось в период зима-весна - у меня такого бардака в банке не было. Были, конечно, не большие задержки (день-два) с выдачей депозита, но чтобы кому-то не отдали деньги - я такого не слышал. Сейчас, когда французы еще наростили свое присутствие в банке, я думаю, он станет еще стабильней. Хочется верить очень)не Укрсиба пиар 18.09.09

Валя и Стас, ай-ай-ай, зачем мусорить в такой хароший материал, да? Так бы и писали: "сотрудники УкрСиба рекоммендуют вкладывать в УкрСиб"!

Или хоть фантазию включите, чтоб не так "уши" видны былиАнтон 16.11.10

да, сейчас про Укрсиббанк уже не такие дифирамбы поют.

Читаю на [url]http://www.vkladchik.in.ua/[/url]

анализ Укрсибба на 1.10.2010г. и прозреваю