Почему стоит выбрать турстраховку подороже?

17.05.11

Турагентства обычно вручают путешественнику cамые дешевые страховки для выезжающих за рубеж. Вот только немногие понимают, что такая экономия может обернуться испорченным отдыхом и большими тратами из собственного кармана.

Напомним, что самая дешевая страховка для выезжающего туриста компенсирует лишь медицинские расходы, да и то не все. Именно такие полисы туркомпании покупают для массовых турпакетов. Главное отличие туристических полисов для VIP-ов — широкий перечень страховых случаев, покрытие дополнительных затрат и специфических рисков (например, срыв поездки

или утеря багажа). Богатый клиент также может рассчитывать на то, что будут компенсированы затраты на его поиск и спасение, если он потеряется в джунглях или в горах, на приезд родственника к пострадавшему, возврат несовершеннолетних детей на родину, расходы на проживание за границей после окончания страховки, если турист по состоянию здоровья не сможет сразу вернуться домой.

Отдельный блок опций, предусмотренных ”туристическими” полисами для VIP-ов, защитит тех, кто путешествует на автомобиле. Автомобилисту страховщик может компенсировать расходы, связанные с поломкой авто или ДТП: эвакуацию и хранение, возврат пострадавшего и его семьи домой. И даже покрыть затраты на адвоката, если дело дойдет до суда.

Срыв поездки и утеря багажа случаются значительно чаще, чем принято считать. Но VIP-aм в подобных ситуациях страховщик возвращает стоимость пропавших вещей и деньги за путевку. Страховщик не только помогает своему клиенту в поисках багажа, но может содействовать в оформлении утраченных документов, чтобы благополучно вернуть путешественника домой.

Кроме всего прочего, турист получает возможность выбрать более высокую страховую сумму. И если посольство требует минимум 30 тыс. евро/50 тыс. дол., то страховую сумму при желании можно увеличить до 75–100 тыс. долл. или евро, у некоторых СК — до 150–200 тыс. дол./евро. А она обеспечивает принципиально иной уровень страховой защиты.

Разумеется, за двухнедельную страховку на сумму 50 тыс. евро с полным “фаршем”, включая расширенную медпомощь и автоассистанс, придется заплатить большую сумму. Сколько? 20–30 евро — цена ужина на одного в недорогом европейском ресторанчике.

Если полис включает страхование от несчастного случая, возможность долечиться или съездить в санаторий, вернувшись в Украину, а также компенсацию срыва поездки и страхование ответственности, то его цена может вырасти до 60–100 евро для Европы и до 100–200 евро для всего мира.

Страхование багажа или риска срыва поездки обычно можно приобрести отдельно — эти опции удорожают полис на 5–15%. Страхование ответственности перед третьими лицами поднимает цену еще на 0,5–2%. Турист выбирает отдельную сумму, на которую он хотел бы застраховать эти риски. Например, застраховаться от потери багажа на 1000 евро/дол., от срыва поездки — на 5 тыс. долларов, застраховать ответственность перед третьими лицами — на 10 тыс. долларов. И на основе выбранных сумм покрытия страховщик высчитывает стоимость дополнительных опций.

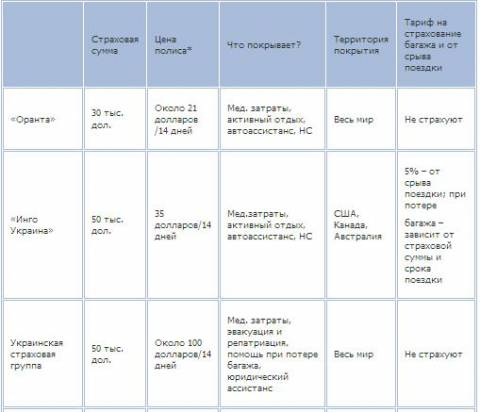

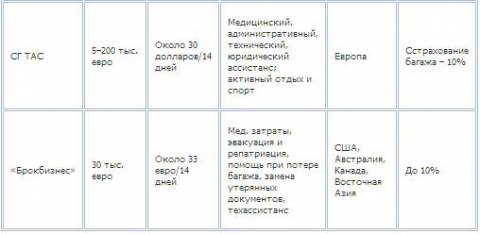

В итоге, если “напичкать” турстраховку максимальным количеством опций и рисков, ее стоимость может возрасти в 2–3, а иногда и в 5–6 раз по сравнению с самыми дешевыми, массовыми полисами (см. табл.).

Получение страхового возмещения во многом зависит от качества ассистанса (системы информационной поддержки и сопровождения застрахованного лица). Увы, практически невозможно заранее проверить на практике, как работает зарубежный партнер выбранного страховщика. Поэтому перед покупкой полиса как минимум стоит поинтересоваться, каков опыт ассистирующей компании и в каких странах она опекает туристов.

В свою очередь, турист должен скрупулезно соблюдать правила страхования: при страховом случае ассистанс необходимо уведомить о произошедшем в течение 2–3 дней после произошедшего и согласовывать с ним все свои действия и траты. В противном случае, есть очень высокая вероятность, что понесенные затраты не будут компенсированы.

Также стоит обратить внимание на то, что по многим опциям в туристическом полисе установлены лимиты. То есть, на ту или иную цель может быть потрачена не вся страховая сумма, а только ограниченная ее часть. Например, если выплата касается медицинских расходов (госпитализации, стационарного лечения, медикаментов), то ее размер может достигать 100% страховой суммы. На стоматологию страховщик выделит лишь 100–300 дол./евро. Да и то, если случай экстренный (воспаление, травма).

При визите родственника к туристу, находящемуся в больнице, страховщик компенсирует около 5 дней его пребывания за рубежом, и оплатит расходы в среднем до 70–80 дол./евро в сутки. На спасение и поиски туриста, который пропал в джунглях или в море, компания согласится потратить около 10%страховой суммы.

При срыве поездки нужно учесть, что страховщик возместит стоимость путевки только при вполне определенных условиях: если турист заболел, его вызвали в суд, если авиакомпания отменила рейс или отказали в выдаче визы. И все это необходимо подтвердить документально: историей болезни, повесткой, чеками за возврат авиабилетов или отказом посольства.

Кстати, не стоит забывать, что тем, кто путешествует на авто по Европе, потребуется “зеленая карта” (международный полис ОСАГО). В состав турстраховки она, увы, не входит, этот полис придется приобретать отдельно. Тарифы — едины во всех компаниях. Для владельцев легковых авто стоимость “зеленки” составит от 264 грн. при 15-дневной поездке до 2313 грн., если уехать за границу на целый год.

Сколько стоит туристический полис класса «люкс»

Примеры полисов и их наполнение

Едем в Европу на 14 дней на собственном авто

Страхуем:

- медицинские расходы;

- риск несчастного случая;

- риски «активного отдыха»;

- проблемы с авто в дороге;

- срыв поездки;

- багаж.

Страховая сумма:

- общая – 50 тыс. евро;

- несчастный случай – 1500 евро;

- срыв поездки – 2000 евро;

- багаж – 1000 евро

Платим за страховку:

- 100–120 евро

Летим в Турцию на 14 дней

Страхуем:

- медицинские расходы;

- риск несчастного случая;

- риски «активного отдыха»;

- срыв поездки;

- багаж.

- ответственность

Страховая сумма:

- общая – 30 тыс.евро;

- несчастный случай – 1500 евро;

- срыв поездки – 2000 евро;

- багаж – 1000 евро

Платим за страховку:

- 70–80 евро

На какую выплату может рассчитывать турист?

Медицинские расходы

5–100 тыс. дол./евро

Несчастный случай

1–10 тыс. дол./евро

Ответственность перед третьими лицами

5–50 тыс. дол./евро

Риск срыва поездки

1–7 тыс. дол./евро

Утеря или кража багажа

0,5–10 тыс. дол./евро

Резюме: Туристический полис класса “люкс” обойдется в 3–5 раз дороже массового, но турист за эти деньги получит защиту от “экстремальных рисков”, а также автоассистанс и возможность вернуть деньги при срыве поездки или в случае утери багажа.