Недобрав в 2008 г. страховые премии, “лайфовые” страховые компании увидели спасение в повышении гарантий клиентам, а также в их обязательном медицинском и пенсионном страховании.

Рынок страхования жизни всеми силами ищет способ минимизировать влияние финансово-экономического кризиса. И речь идет уже не о покорении новых высот и получении рекордных страховых сборов, а об удержании страховыми компаниями (СК) достигнутого результата и сохранении доверия уже имеющихся клиентов.

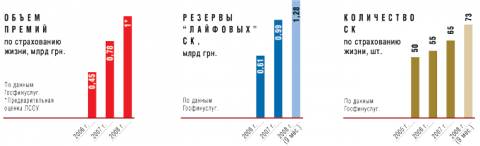

По предварительным оценкам Лиги страховых организаций Украины (ЛСОУ; г.Киев; объединяет более 100 СК; с 1992 г.), рынок страхования жизни в 2008 г. сумел собрать чуть более 1 млрд грн. страховых премий. Практика же показывает, что с опубликованием официальной отчетности Госфинуслуг годовые итоги деятельности рынка могут быть откорректированы в сторону уменьшения. Отметим: еще в сентябре минувшего года страховщики прогнозировали, что к концу года СК могут собрать 1,2 млрд грн. страховых премий.

Развитие кризиса в финансовом секторе страны пришлось на IV квартал 2008 г. Не исключено, что именно резкое сокращение банковского бизнеса привело к тому, что СК в конце года собрали на 200 млн грн. премий меньше, чем планировали. В это можно поверить, если учесть, что банковский канал продаж до последнего времени являлся одним из основных для “лайфовых” СК. Наблюдая складывающуюся на рынке ситуацию, страховщики разработали сразу несколько проектов, призванных оградить компании от воздействия финансового кризиса.

Соответствующие предложения были разосланы ЛСОУ профильным комитетам Верховной Рады, Кабмину и Госфинуслуг. В частности, речь идет о необходимости создания фонда гарантирования выплат по договорам долгосрочного страхования жизни и снятия ограничений на размещение резервов “лайфовых” СК на текущих и депозитных счетах в банковских учреждениях. Кроме того, страховщики намерены добиваться от Госфинуслуг индивидуального подхода к регулированию размещения резервов компаний по страхованию жизни, что позволило бы СК в индивидуальном порядке получать разрешения на увеличение доли отдельных категорий активов при формировании резервов. Проще говоря, “лайфовые” СК хотят получить большую свободу действий при размещении страховых резервов, чтобы в условиях глубокого кризиса, например, на фондовом рынке и на рынке недвижимости иметь возможность максимальный объем денег клиентов сконцентрировать на банковских счетах. Аргумент в пользу такого решения — необходимость сохранения долгосрочных накоплений клиентов. Впрочем, напомним, что правила диверсификации активов и вводились для того, чтобы снизить риск потери СК большей части активов, например, в случае банкротства одного или нескольких банков. Следует учесть, что в Украине гарантии по банковским вкладам не распространяются на юрлиц. Судя по всему, создание фонда гарантирования страховых выплат может решить данную проблему и тем самым упростить страховщикам работу по привлечению и удержанию клиентов.

— Наверное, чтобы говорить о каких-то рисках, следует понять, как сложившаяся ситуация влияет на поведение страховых компаний. По страхованию жизни наблюдались крайне низкие уровни выплат — единицы процентов. Независимо от кризиса, поведение страховщиков по отношению к клиентам было крайне неблагоприятным. Что же получается: разговорами о создании фонда гарантирования СК как бы пугают нас, что не смогут выполнять свои обязательства? Но страховщики осуществляют выплаты по долгосрочным договорам страхования жизни только после того, как получают от клиента весь объем премий. Если премии получены, на каком основании СК может не выплатить страховку? Наверное, скорее, надо беспокоиться о более рациональном размещении активов. За данными призывами видно желание СК откуда-то еще получить деньги. Отечественный страховой рынок перестал развиваться естественным образом, он может развиваться, только если введут обязательные виды страхования. А раз так, то СК изыскивают любые пути для привлечения дополнительных денег.

— Если что-то случится с компанией по страхованию жизни, нужно обеспечить сохранность средств для выполнения обязательств перед клиентами. Эту функцию может выполнить фонд гарантирования выплат. Наполнение такого фонда возможно двумя способами. Либо действующие и новообразованные компании в обязательном порядке будут вносить в него определенную сумму, либо СК будут постоянно перечислять незначительную часть страховых поступлений, например 0,1-0,3%. По состоянию на 2009 г. такой фонд не создан, средства на его наполнение не предусмотрены ни одним законодательным актом Украины. Предполагалось, что наполнение можно будет получить из госбюджета, в виде кредита на 500 млн грн. сроком на 5-10 лет. Эта сумма необходима для того, чтобы структура начала функционировать и могла обеспечить защиту от всех потенциальных опасностей.

— Создание в Украине фонда для гарантирования выплат по страхованию жизни — это, на мой взгляд, вопрос не очень близкой перспективы. В Европейском Союзе есть такие формы гарантийных фондов. Из 27 стран — членов ЕС в восьми они существуют. Эти организации имеют различные формы собственности. Некоторые из них контролирует государство, некоторые находятся в частной собственности, например, компаний — участников фонда. Несмотря на это, я полагаю, в Украине будет очень нелегко в ближайшее время создать что-то подобное. Рассчитывать на финансовую поддержку государства сейчас, как мне кажется, нереалистично. В стране есть более насущные проблемы. А договориться между собой игрокам рынка будет практически невозможно. К сожалению, культура ведения конкурентной борьбы в Украине, в отличие от Европы, оставляет желать лучшего. Нет достаточного доверия между компаниями, чтобы внедрить такой масштабный проект. Будет очень много вопросов, в которых крайне сложно будет найти консенсус. Ведь речь идет о немалых деньгах. В принципе, при соответствующем надзоре страхование жизни в гораздо меньшей степени нуждается в таких гарантийных учреждениях, чем, например, банковский сектор. При соблюдении страховщиками требований к размещению резервов клиент страховой компании защищен намного больше, чем банковский вкладчик. Другой вопрос, что надлежащий надзор за компаниями, занимающимися страхованием жизни, осуществлять непросто. Может быть, необходимо задуматься об оптимизации страхового надзора. В Австрии, например, при наличии гарантийных инструментов для банковских вкладчиков и отсутствии таковых для клиентов СК по страхованию жизни, считается, что клиент страховой компании защищен больше, чем клиент банка. Причины — надежная система формирования и размещения страховых резервов, а также эффективный государственный контроль.

— Наверное, чтобы говорить о каких-то рисках, следует понять, как сложившаяся ситуация влияет на поведение страховых компаний. По страхованию жизни наблюдались крайне низкие уровни выплат — единицы процентов. Независимо от кризиса, поведение страховщиков по отношению к клиентам было крайне неблагоприятным. Что же получается: разговорами о создании фонда гарантирования СК как бы пугают нас, что не смогут выполнять свои обязательства? Но страховщики осуществляют выплаты по долгосрочным договорам страхования жизни только после того, как получают от клиента весь объем премий. Если премии получены, на каком основании СК может не выплатить страховку? Наверное, скорее, надо беспокоиться о более рациональном размещении активов. За данными призывами видно желание СК откуда-то еще получить деньги. Отечественный страховой рынок перестал развиваться естественным образом, он может развиваться, только если введут обязательные виды страхования. А раз так, то СК изыскивают любые пути для привлечения дополнительных денег.

— Наверное, чтобы говорить о каких-то рисках, следует понять, как сложившаяся ситуация влияет на поведение страховых компаний. По страхованию жизни наблюдались крайне низкие уровни выплат — единицы процентов. Независимо от кризиса, поведение страховщиков по отношению к клиентам было крайне неблагоприятным. Что же получается: разговорами о создании фонда гарантирования СК как бы пугают нас, что не смогут выполнять свои обязательства? Но страховщики осуществляют выплаты по долгосрочным договорам страхования жизни только после того, как получают от клиента весь объем премий. Если премии получены, на каком основании СК может не выплатить страховку? Наверное, скорее, надо беспокоиться о более рациональном размещении активов. За данными призывами видно желание СК откуда-то еще получить деньги. Отечественный страховой рынок перестал развиваться естественным образом, он может развиваться, только если введут обязательные виды страхования. А раз так, то СК изыскивают любые пути для привлечения дополнительных денег.  — Если что-то случится с компанией по страхованию жизни, нужно обеспечить сохранность средств для выполнения обязательств перед клиентами. Эту функцию может выполнить фонд гарантирования выплат. Наполнение такого фонда возможно двумя способами. Либо действующие и новообразованные компании в обязательном порядке будут вносить в него определенную сумму, либо СК будут постоянно перечислять незначительную часть страховых поступлений, например 0,1-0,3%. По состоянию на 2009 г. такой фонд не создан, средства на его наполнение не предусмотрены ни одним законодательным актом Украины. Предполагалось, что наполнение можно будет получить из госбюджета, в виде кредита на 500 млн грн. сроком на 5-10 лет. Эта сумма необходима для того, чтобы структура начала функционировать и могла обеспечить защиту от всех потенциальных опасностей.

— Если что-то случится с компанией по страхованию жизни, нужно обеспечить сохранность средств для выполнения обязательств перед клиентами. Эту функцию может выполнить фонд гарантирования выплат. Наполнение такого фонда возможно двумя способами. Либо действующие и новообразованные компании в обязательном порядке будут вносить в него определенную сумму, либо СК будут постоянно перечислять незначительную часть страховых поступлений, например 0,1-0,3%. По состоянию на 2009 г. такой фонд не создан, средства на его наполнение не предусмотрены ни одним законодательным актом Украины. Предполагалось, что наполнение можно будет получить из госбюджета, в виде кредита на 500 млн грн. сроком на 5-10 лет. Эта сумма необходима для того, чтобы структура начала функционировать и могла обеспечить защиту от всех потенциальных опасностей. — Создание в Украине фонда для гарантирования выплат по страхованию жизни — это, на мой взгляд, вопрос не очень близкой перспективы. В Европейском Союзе есть такие формы гарантийных фондов. Из 27 стран — членов ЕС в восьми они существуют. Эти организации имеют различные формы собственности. Некоторые из них контролирует государство, некоторые находятся в частной собственности, например, компаний — участников фонда. Несмотря на это, я полагаю, в Украине будет очень нелегко в ближайшее время создать что-то подобное. Рассчитывать на финансовую поддержку государства сейчас, как мне кажется, нереалистично. В стране есть более насущные проблемы. А договориться между собой игрокам рынка будет практически невозможно. К сожалению, культура ведения конкурентной борьбы в Украине, в отличие от Европы, оставляет желать лучшего. Нет достаточного доверия между компаниями, чтобы внедрить такой масштабный проект. Будет очень много вопросов, в которых крайне сложно будет найти консенсус. Ведь речь идет о немалых деньгах. В принципе, при соответствующем надзоре страхование жизни в гораздо меньшей степени нуждается в таких гарантийных учреждениях, чем, например, банковский сектор. При соблюдении страховщиками требований к размещению резервов клиент страховой компании защищен намного больше, чем банковский вкладчик. Другой вопрос, что надлежащий надзор за компаниями, занимающимися страхованием жизни, осуществлять непросто. Может быть, необходимо задуматься об оптимизации страхового надзора. В Австрии, например, при наличии гарантийных инструментов для банковских вкладчиков и отсутствии таковых для клиентов СК по страхованию жизни, считается, что клиент страховой компании защищен больше, чем клиент банка. Причины — надежная система формирования и размещения страховых резервов, а также эффективный государственный контроль.

— Создание в Украине фонда для гарантирования выплат по страхованию жизни — это, на мой взгляд, вопрос не очень близкой перспективы. В Европейском Союзе есть такие формы гарантийных фондов. Из 27 стран — членов ЕС в восьми они существуют. Эти организации имеют различные формы собственности. Некоторые из них контролирует государство, некоторые находятся в частной собственности, например, компаний — участников фонда. Несмотря на это, я полагаю, в Украине будет очень нелегко в ближайшее время создать что-то подобное. Рассчитывать на финансовую поддержку государства сейчас, как мне кажется, нереалистично. В стране есть более насущные проблемы. А договориться между собой игрокам рынка будет практически невозможно. К сожалению, культура ведения конкурентной борьбы в Украине, в отличие от Европы, оставляет желать лучшего. Нет достаточного доверия между компаниями, чтобы внедрить такой масштабный проект. Будет очень много вопросов, в которых крайне сложно будет найти консенсус. Ведь речь идет о немалых деньгах. В принципе, при соответствующем надзоре страхование жизни в гораздо меньшей степени нуждается в таких гарантийных учреждениях, чем, например, банковский сектор. При соблюдении страховщиками требований к размещению резервов клиент страховой компании защищен намного больше, чем банковский вкладчик. Другой вопрос, что надлежащий надзор за компаниями, занимающимися страхованием жизни, осуществлять непросто. Может быть, необходимо задуматься об оптимизации страхового надзора. В Австрии, например, при наличии гарантийных инструментов для банковских вкладчиков и отсутствии таковых для клиентов СК по страхованию жизни, считается, что клиент страховой компании защищен больше, чем клиент банка. Причины — надежная система формирования и размещения страховых резервов, а также эффективный государственный контроль.