Страховщики выходят из кризиса с большими проблемами. И хотя 2010 год завершился ростом объема страховых сборов, многие компании до сих пор теряют резервы и клиентов, а также демпингуют. Издание решило выяснить, насколько надежны крупнейшие страховщики, активно предлагающие самые востребованные физлицами автомобильные и медицинские полисы.

Кризис изрядно почистил ряды страховщиков. Такого вала ликвидаций и отзыва лицензий, как это имело место в 2009 году среди страховых компаний, и близко не было среди банков. 2010-й прошел уже относительно спокойно. Более того, за

минувший год страховщики прилично нарастили объем собранных премий (более чем на 12%) и увеличили страховые резервы. Но при ближайшем рассмотрении рост рынка за 2010 год - иллюзия. Увы.

Например, из первых 25 компаний - лидеров по розничным видам страхования (авто, медицинское, ряд других), многие в минувшем году так и продолжали терять в объеме собранных у клиентов премии. Причем, у некоторых падение достигло 15-20% и даже 30%. Премии по автоКАСКО за 2010 год упали на 3%, а выплаты - на 24%. Это означает, что тот вид страхования, который уже не первый год разогревал украинский страховой рынок, сейчас буксует, а компании теряют и деньги, и клиентов.

А поскольку новые премии обеспечивают покрытие текущих расходов компании, то их недостаток приходится компенсировать "проеданием" резервов, что также заметно по их сокращению у некоторых компаний. Соответственно, платежеспособность таких компаний постепенно снижается, даже если формально резервы не сокращаются, а просто переходят во все менее ликвидные формы.

Определенные вопросы вызывает и падение объема выплат почти на 10% по сравнению с 2009 годом. Конечно, это можно объяснить сокращением числа застрахованных. Но, возможно, причина не только в этом, а еще и в том, что отдельные страховщики умышленно занижают размер выплат по страховым случаям или резко ужесточили условия урегулирования. Иными словами - просто не платят.

Плохую дисциплину страховых компаний подтверждают и действия Госфинуслуг, которая за минувший год оштрафовала их за нарущение прав страхователей почти на 3 млн. грн.

А пока страхователям приходится мучительно выбирать среди десятков компаний ту, которая реально поддержит в трудную минуту. И не факт, что невыплата окажется самой большой проблемой. Издание почти год назад уже писало о том, как страховщики с помощью регрессных исков выколачивают гривны даже из своих собственных клиентов, например, купивших полисы ОСАГО. Как оказалось, предупреждали мы не зря: суды так охотно штамповали подобные решения, что в 2010 году объем урегулированных регрессных исков составил 190 млн. грн., что на 29% больше чем в 2009-ом. К тому же страховые компании в процессе получения выплат по регрессам стали очень тесно сотрудничать с коллекторами, так что некоторым страхователям не поздоровится - деньги из них вытащат.

Несмотря на падение сборов по КАСКО, для страхователей есть хорошие новости. Во-первых, "устаканились" и выравнялись тарифы, так как ситуация на авторынке относительно стабильная, да и автовладельцы пока не готовы платить больше. Полис "полного КАСКО" сейчас реально приобрести в среднем за 6-6,5% страховой суммы. И этот тариф, скорее всего, останется де-факто стандартным до конца 2011 года.

Во-вторых, все шире выбор страховых продуктов, которые рассчитаны как на автовладельцев со скромными доходами (КАСКО за "полцены" или "до первого страхового случая"), так и на тех, кто хочет обеспечить полную защиту авто (различные "элитные" полисы, которые максимально наполнены опциями и стоят от 9-10% и выше).

Только вот уровень выплат по КАСКО, равно как и доля автострахования в портфелях страховых компаний, зашкаливает даже у лидеров рынка, что в перспективе может привести к банкротству. И это не голословный вывод: у лопнувших "Страховых традиций" портфель на 80% состоял из транспортных рисков, у почившей в Бозе "Галактики" - на 60%. И где они теперь?

В нынешнем году ситуация с КАСКО существенно не изменится: большинство компаний так и будут делать ставку на этот вид страхования, особенно в связи с возобновлением автокредитования, доля которого в объеме продаж авто достигнет уже вполне заметных 25%.

Появится больше страховых программ, а также повысится гибкость тарифов, что, несомненно, плюс. Например, уже сейчас некоторые страховщики при расчете тарифа учитывают не только стаж, марку авто, франшизы и качество сигнализации, но даже цвет авто.

В качестве альтернативы можно выбрать "купированные" полисы, которые покрывают лишь лечение в поликлинике, иногда - "неотложку" и экстренный стационар. Стоимость минимальна - около 600-900 грн. в год. Но при этом страховая сумма не превышает 8-10 тыс. грн., сублимита на стоматологию нет вообще, а на лекарства он редко превышает 500 грн. Обслуживание, понятное дело, осуществляется по преимуществу в государственных клиниках.

Плюс ко всему, тарифы на медстраховки продолжат расти. Как минимум - на показатель инфляции (около 10-12% в год), а в случае опережающего удорожания медицинских услуг - и того быстрее. Соответственно, если сейчас "оптимальная" медстраховка на год стоит около 4500-5000 грн., то к концу года ее цена может возрасти до 5500-6000 грн.

Выбор надежной страховой компании все еще остается непростой задачей. Как показывает практика, имя, акционеры и срок работы на рынке - далеко не абсолютная гарантия выполнение обязательств. Более того, рядовому потребителю проверить, платит компания или нет, очень сложно.

Когда уровень выплат ниже 15-20%, это может означать, что компании попросту нечем платить клиентам. Особенно в ситуации, когда она активно демпинговала. Также стоит обращать внимание на долю автострахования и ДМС в портфеле, так как это наиболее убыточные виды страхования, высокий уровень которых (более 50-60%) может привести к снижению платежеспособности.

Кроме того, очень важна структура резервов, кстати, равно, как и их динамика. Оптимальная структура резервов сейчас - около 60-80% в депозитах и гособлигациях, остальное - в недвижимости и акциях "голубых фишек". Если доля акций высока - есть риск потери денег, особенно, учитывая нестабильность украинского фондового рынка в последнее время.

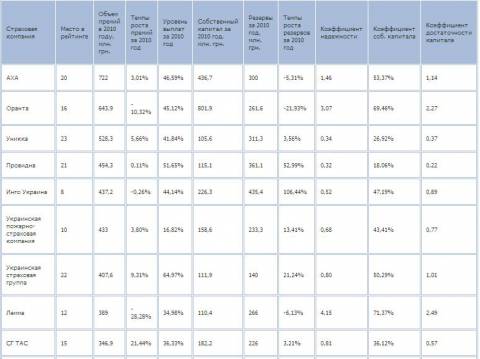

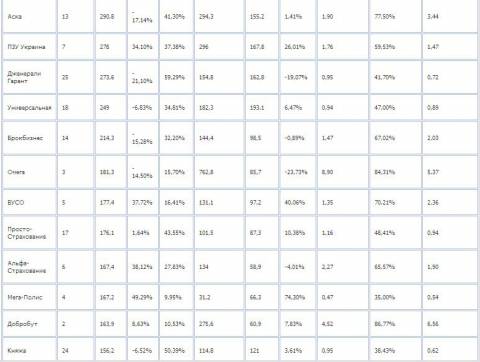

В помощь читателям издание строило свой рейтинг страховых компаний, исходя из динамики и соотношения основных показателей. В основу рейтинга надежности легли темпы роста премий и резервов, уровень выплат, а также три коэффициента, отражающие покрытие обязательств (как страховых, так и общих) страховой компании собственными средствами.

По каждому из показателей выставлялись промежуточные баллы от 0 до 1, в зависимости от динамики того или иного показателя. Например, компания с наибольшим ростом премий и резервов получала промежуточный балл 1, с наименьшим - 0. По этому же принципу выставлялись баллы для коэффициентов надежности: чем больше обязательства покрыты собственными деньгами компании - тем лучше.

За основу уровня выплат был взят "коридор" от 30% до 70%. В том случае, если страховщик выпадал за его пределы - он получал 0 баллов. В пределах "коридора" наилучшие баллы получали компании с более высоким уровнем выплат.

Итоговый балл надежности выводился как сумма промежуточных баллов, умноженных на соответствующие весовые коэффициенты. На основе итогового балла распределялись места в рейтинге. Выше балл - выше место.

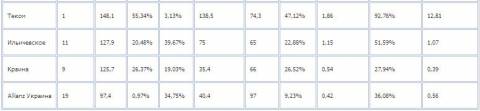

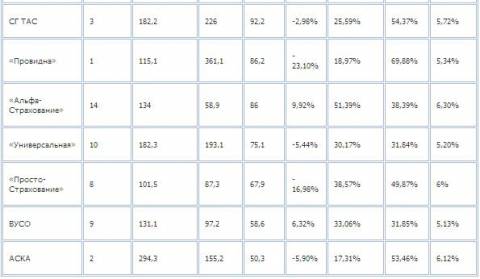

Подобная методика использовалась и при рейтинговании по таким видам страхования, как КАСКО и ДМС. Ключевыми стали такие показатели, как темпы роста объема собранных премий, доля в портфеле, уровень выплат и тариф. При этом, мы следовали логике, что, чем ниже тариф - тем лучше, однако по КАСКО поставили ограничение в 4%. И те компании, которые продают страховки ниже этой цены, рискуют попасть в разряд демпингующих.

Но хотим отметить, что помимо цифр рейтинга, которые, конечно же, необходимо рассматривать как важные ориентиры, следует принимать во внимание общую ситуацию в экономике и на смежных рынках (кредитном, автомобильном, недвижимости), новости регуляторной и налоговой политики, финансовое положение собственников и многое другое. А напоследок напоминаем, что сам факт нахождения страховой компании в рейтинге - хороший знак для ее клиентов. Ведь она, как минимум, предоставляет важную для страхователя информацию.

* Лидеры по сумме собранных премий, данные InsuranceTOP за 2010 год. Расположены по величине собранных премий.

**Коэффициент надежности = собственный капитал/резервы;

Коэффициент собственного капитала = собственный капитал/активы*100; Коэффициент достаточности капитала = собственный капитал/(активы – собственный капитал).

* Лидеры по сбору премий КАСКО, данные InsuranceTOP за 2010 год. Расположены по величине собранных премий

Рейтинг лучших страховых компаний по ДМС*

Страховая компания

«Провидна»

«Уника»

«Инго Украина»

«ПЗУ Украина»

«Ильичевское»

«АХА»

«Дженерали Гарант»

Allianz Украина

«Просто-Страхование»

ТАС

* лидеры по сбору премий ДМС, данные InsuranceTOP за 2010 год. Расположены по величине собранных премий

** - под нормальной принят некий стандартизированый полис с оптимальным набором опций и сублимитов(см текст)

Резюме: Крупных скандалов на страховом рынке уже не будет. Большинство лидеров рынка платежеспособны и обязательства свои выполняют. Хотя некоторые страховщики делают это крайне скупо и нехотно.

Елена 13.05.11

я считаю более надежными страховые компании с западными "корнями" и западным капиталомАлександр 13.05.11

Да, 1-ое место СК Теком с уровнем виплат3%, смешно. Отличный рейтинг