Страховые компании Россия: новое "чистилище" для страховых компаний 20.12.10 Прогнозы

К концу 2011 года число страховщиков может сократиться вдвое. Вопрос в том, смогут ли аутсайдеры перед своим уходом выполнить все взятые на себя обязательства .

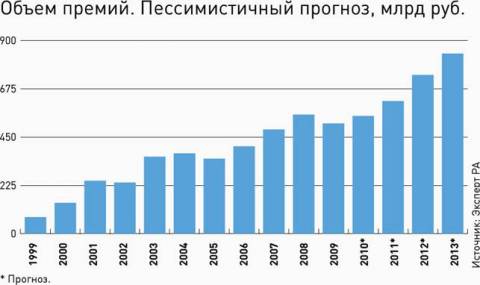

Наступающий год будет нелегким для страховщиков. И не потому, что роста премий не случится. Как раз наоборот – эксперты ожидают плавного восстановления докризисных объемов, а сборы перешагнут через рубеж в 555 млрд рублей, побив рекордную планку 2008 года. Однако именно в следующем году рынку предстоит пройти нелегкий путь трансформации и очищения. Акционерам компаний

придется не только принимать меры, чтобы повысить уставный капитал до новых нормативов, но и привести в порядок активы, подтвердить реальные страховые резервы и платежеспособность. На это будут нацелены и усилия регулятора рынка. Зато те страховщики , которым удастся пройти через «чистилище», возможно, попадут в «страховой рай» – их допустят в 2012 году к новым видам обязательного страхования . Вероятнее всего, их список к тому моменту расширится – аграрные хозяйства практически поголовно станут страховать урожай, свою ответственность в обязательном порядке начнут страховать не только владельцы опасных предприятий, но и перевозчики, врачи. Возможно, будут приняты законы по огневому страхованию, по страхованию лесов… По самым смелым прогнозам, рынок к 2013 году может вырасти аж в 2,2 раза – до 1,2 трлн рублей. Кто будет участвовать в его разделе – это решится в 2011-м.

Взрывного роста не будет

Радикального роста сборов страховщики не ожидают. По мнению Дмитрия Раковщика, генерального директора «РЕСО-Гарантии», если отбросить кэптивный рынок и схемные продажи, он составит 5–7%. «Восстановление розничных продаж только начинается. В первом полугодии рынок еще демонстрировал падение в сегменте автокаско», – отмечает он. Чуть более оптимистичны в своих прогнозах эксперты Росгосстраха. «Скорее всего, темпы прироста будут в районе 12%», – считает Дмитрий Маркаров, первый заместитель генерального директора. С этой оценкой согласны и в «Ренессанс-Страховании». «Свои прогнозы мы строим, отталкиваясь от уже очевидных признаков оживления экономики. ВВП в этом году вырос на 4%, в следующем году рост может составить уже 4,5–5%. Мы видим рост в продажах новых машин, в строительстве жилья. Постепенно оживает кредитование, которое влечет за собой рост потребления. Это означает, что будут расти автострахование, ипотека, страхование жизни заемщиков по потребкредитам, страхование банковских залогов предприятий», – говорит Борис Йордан, президент группы «Ренессанс-Страхование», президент инвестиционной группы «Спутник».

Правда, к докризисным темпам роста рынок пока не вернется. «Скорость роста в 2011 году будет, в первую очередь, определяться реакцией отрасли на умеренный экономический подъем 2010 года. И только со второй половины 2011 года страхование будет явно реагировать на ситуацию соответствующего года», – считает Дмитрий Маркаров.

Автопоезд

Те виды страхования, которые «тащили» на себе всю отрасль в последние годы, останутся драйверами и в будущем. Самые большие ожидания связаны с автострахованием : сегодня портфели большинства страховщиков состоят не менее чем на 50% из договоров каско и ОСАГО . Динамика здесь напрямую связана с продажами автомобилей, где наконец-то наметился перелом. «Все иностранные производители увеличивают планы по выпуску автомобилей в 2011 году. Российские автопроизводители также планируют рост производства, открытие дополнительных совместных предприятий по сборке автомобилей», – говорит Сергей Ефремов, исполнительный вице-президент «Страховой группы МСК».

По мнению Бориса Йордана, каско так и останется драйвером рынка до введения новых видов обязательного страхования. В следующем году оно имеет все шансы показать рост до 20%. Ипотека может вырасти на 15%, как и страхование жизни заемщиков. Кроме того, есть надежды на рост ДМС. «С возвращением конкуренции на рынке труда и возвращением на докризисный уровень наполнения соцпакетов начнет расти и добровольное медицинское страхование – на 10–12%», – уточняет он. В плюсе окажется и банковское страхование. «Мы отмечаем активизацию банков в сфере кредитования, особенно это касается потребительских и ипотечных кредитов», – говорит Сергей Ефремов.

Зато на корпоративный сегмент пока вряд ли стоит рассчитывать. «Не вижу здесь возможностей для существенного расширения продаж. Все, что возможно было застраховать, с точки зрения психологии собственников промышленных предприятий, уже застраховано. Сейчас мы наблюдаем, как катятся вниз ставки по страхованию имущества. Во многом это связано с демпинговыми процессами. Обоснованность такого снижения тарифов проблематична», – сетует Дмитрий Раковщик. Вряд ли возможен серьезный рост и в секторе страхования имущества частных клиентов. «По разным оценкам, на этом рынке застраховано 10–15% объектов. Но очевидно, что оставшиеся 85–90% частных строений вообще крайне трудно застраховать – многие из них в аварийном или ветхом состоянии, и степень опасности страхования подобных объектов очень велика. Поэтому не слишком верится, что даже при огромном желании самих страхователей найдутся компании, которые будут страховать такие опасные риски», – считает генеральный директор «РЕСО-Гарантии».

Риски сохраняются

О счастливых докризисных временах, когда объемы премий ежегодно прибавляли по 18–20%, сегодня можно разве что мечтать. Эксперты единодушны – выше 15% рынок вряд ли вырастет даже при самых лучших раскладах. Зато вероятность негативного поворота более реальна. Рынок может продолжить стагнацию или показать рост ниже 5%.

Риски связаны с возможностью наступления «второй волны» кризиса. Хотя тут мнения экспертов расходятся. «Учитывая, что основные последствия кризиса в целом преодолены, наступление неожиданной «второй волны» кризиса маловероятно», – считает Дмитрий Маркаров. Борис Йордан убежден, что причиной стагнации может стать негативный сценарий развития событий в Китае или в США: «В Китае есть риски, связанные с ипотекой, с так называемым «пузырем недвижимости» . А в Америке весь мир ждет позитивной динамики в сфере безработицы, которой пока не видно. Эти две проблемы потенциально могут спровоцировать рецессию, что, в свою очередь, повлияет и на экономику России, и на российский страховой рынок в частности». Есть и внутренние факторы риска. К худшему сценарию может подтолкнуть неожиданное проявление скрытых негативных явлений в экономике, которые существенно замедлят ее развитие. «Основным риском реализации негативных вариантов развития страхового рынка является ухудшение общей экономической ситуации. Определенное негативное влияние на страховой рынок окажет увеличение финансовой нагрузки на бизнес в связи с ростом размеров страховых взносов с заработной платы», – считает заместитель генерального директора по стратегии компании «Согласие» Юрий Горлин.

Счет будущих потерь

В будущем году многие страховщики будут озабочены приведением уставного капитала в соответствие с новыми нормативами. «В преддверии 2012 года, когда будет введено обязательное страхование ответственности владельцев опасных предприятий – очень серьезный вид страхования, – рынок просто необходимо почистить. Иначе к этому страхованию будут допущены слабые компании, которые очень быстро приведут к истощению компенсационных фондов – теперь уже не РСА, который занимается ОСАГО, а НССО, объединяющий страховщиков ОПО. Задача в том, чтобы таких компаний было меньше», – убежден Дмитрий Раковщик.

«По-хорошему, уровень уставных капиталов нужно повышать на 20–30% к продажам. Но это точно недостижимо для многих компаний. Кроме того, уставный капитал – далеко не самое главное. Вопрос – в требованиях к резервам и активам компаний. У многих сегодня резервы не покрывают обязательств. Это все говорит о том, что рынок нуждается в большом вливании капитала в $5–7 млрд, по нашим оценкам», – говорит Борис Йордан.

Очевидно, что просто решить проблему с недостающими ресурсами многим не удастся. Для мелких и средних страховщиков увеличение уставного капитала окажется болезненным. «К концу года количество страховых компаний может сократиться в два раза», – считает Сергей Ефремов. По оценкам Юрия Горлина, за год рынок покинут около 300 игроков. «В основном будут вынуждены уйти мелкие и финансово неустойчивые компании, и многие уйдут некрасиво. Нужно иметь в виду, что из 640 страховых компаний на первые 50 приходится почти 80% рынка, а реально занимаются страховой деятельностью не более 200 страховщиков. Подавляющее большинство аутсайдеров обладают одним-тремя филиалами. Я думаю, что клиенты даже не заметят потери этих «бойцов», – поделился своими прогнозами Дмитрий Маркаров.

Главный вопрос: выполнят ли уходящие игроки свои обязательства перед клиентами? От этого, в конечном итоге, зависит, удастся ли сохранить доверие к страховщикам. А без доверия рывка не получится ни в 2012-м, ни в 2013 году.