Пенсия - жители Украины побаиваются этого слова и это не удивительно. Ведь чем занимаются наши пенсионеры? Копаются в огородах или стоят на базарах, так как на пенсию, которая их ждет прожить невозможно.

Негосударственная пенсионная система, как гарантируют нам ее разработчики, поможет среднестатистическому украинскому пенсионеру максимально приблизиться к «западным стандартам».

В нашей стране негосударственные пенсионные фонды еще не очень популярны, хотя имеют большой потенциал. Сегодня в НПФ вкладываются миллионы, для того чтобы в Украине как можно быстрее заработала

пенсионная система, которая уже давно работает в других странах.

Во всем мире, а в частности в Европе уже давно работает накопительная система. Жители Украины впервые услышали о ней из Закона Украины «О негосударственном пенсионном обеспечении», который вступил в действие с 1 января 2004 года. Однако организации начали работать с 1 января 2005 года, потому что один год после принятия Закона ушел на обеспечение нормативно-правовой базы и ее внедрение. Немаловажным фактом было то, что в этом году вступили в действие законы, регламентирующие налогообложение на части взносов в пенсионные фонды. 2005 год специалисты называют годом становления негосударственной пенсионной системы в Украине. На сегодняшний день в Украине зарегистрировано более 100 таких организаций.

Каждый человек может стать участником пенсионного фонда и ежемесячно делать взносы на свой личный счет. У организаций есть возможность открывать и пополнять счета в ПФ для своих сотрудников. Работодателю выгоднее делать добровольные пенсионные взносы в ПФ для своих сотрудников, чем поднимать зарплату. Если увеличение заработной платы сотрудников для работодателя означает увеличение налогов, то взносы в ПФ попадают в «льготную категорию». Они могут быть отнесены в состав валовых затрат работодателя на сумму не более 15 % от начисленной заработной платы работника.

Конечно же, быстро систему поменять невозможно, поэтому все происходит поэтапно. Тем более что, люди относятся весьма недоверчиво к негосударственной системе, поэтому нужно как следует проинформировать их. Что бы человек имел выбор и был уверен в нем, ему нужно знать о контроле своих средств.

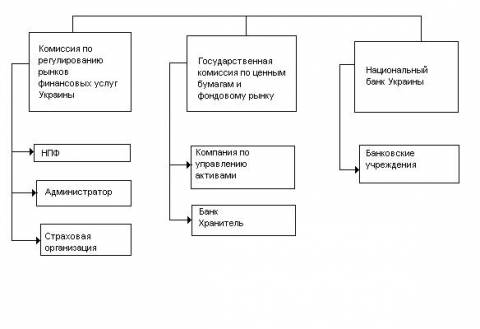

Законодательная схема функционирования.

Государственное регулирование и контроль в системе НПФ

Контролирующие органы:

Компания по управлению (инвестиционная компания, которая обеспечит доходность средств, которые будут использоваться)

Банк хранитель

Администратор (обычный пенсионный фонд, который мы привыкли видеть)

Задача пенсионного фонда заключается в том , чтобы сберечь и приумножить деньги человека. К тому же любой участник фонда может проследить, как расходуются его средства. Конечно, судьбу своих 20 грн. участник не узнает — деньги попадают в общий поток, компания-администратор вложит их в соответствующие активы (акции, облигации, банковские депозиты, недвижимость, ценные бумаги). Вся совокупность доходов, которые будут формироваться в ПФ, — это общая собственность его участников. Но при заключении договора с пенсионным фондом человек может потребовать схему инвестирования средств.

Определены обязательные критерии для накопительной системы:

Ежемесячные выплаты пенсионеру должны быть не менее половины прожиточного минимума, на данный момент это 235 грн.

Срок выплат не менее 10 лет.

То есть сумма минимального накопления составляет 28 200 грн.

Также существует система лояльности накопительной системы, предусмотренная законодательством: человек может назначить себе пенсию на 10 лет раньше или позже, чем наступит пенсионный возраст. Таким образом, он активно участвует в процессе накопления, формирования пенсии и обеспечения своей старости.

Что касается экономических вопросов, то без налогов здесь не обойтись. Тем более, что в первую очередь НПФ работают с предприятиями – 95%, а потом уже с физ. лицами – 5%. И все можно изменить с помощью пенсионной программы, которая просчитывается индивидуально для каждого.

Главное, что вкладчик является собственником перечисленных на него средств, ему открывают счет, а также гарантированно наследие.

Программное обеспечение в ПФ позволит человеку пользоваться карточками, паролями и можно будет в любой момент проверить состояние счета.

Есть еще один важный момент: риски в данном случае сведены к минимуму, поскольку, задача пенсионного фонда заключается в сохранении и увеличении активов путем диверсификации вкладов пенсионных активов. Пенсионные взносы участников фонда инвестируются в ценные бумаги различных отечественных и зарубежных компаний, банковские депозиты, драгоценные металлы и т. д. Также, должен быть соблюден баланс между внутренними и внешними инвестициями. НПФ не может быть признан банкротом, если потери вкладчиков составляют более 20%, то фонд обязан присоединиться к более стойкому конкуренту и финансовые средства переходят в другое предприятие.

Согласно Закону компания, занимающаяся негосударственным пенсионным обеспечением, не может ставить своей задачей получение прибыли, главное это сохранение активов. А основная задача страховых компаний и банков — это прибыль.

Теперь дело осталось за малым: сделать свой выбор.

Oleg 23.06.08

Нужная и интересная тема, но есть одно НО. Это "государство" Украина и я не верю ничему, что хоть отдаленно с ним связано. Поэтому сам принимаю меры по обеспечению своей старости и другим советую то же.Лев 27.06.08

В этом Государстве о человеке подумают только тогда,когда человек подумает о себе сам.Людмила 08.07.08

Я недавний пенсионер и тоже поняла, что нужно самому обеспечивать свою старость.И я єтим занималась.