Старость без радости. Что ждет украинского пенсионера

30.07.10

Украина неуклонно стареет. Сейчас в стране проживают 13,7 миллионов пенсионеров. Государству становится все сложнее выполнять обязательства, а политикам - предвыборные обещания перед лицами преклонного возраста, которые являются самой активной частью электората.

Нынешний дефицит Пенсионного фонда (далее - ПФ) составляет 29,6 млрд. грн., при этом, согласно с законом о госбюджете-2010, ПФ в любое время вправе взять в Госказначействе беспроцентный займ сроком до года на латание кассовых разрывов. Заложенный механизм покрытия дефицита ПФ дает основания надеяться, что в этом году пенсии будут выплачивать без задержек и в полном объеме. Но это лишь откладывает падение пирамиды, которой является пенсионная система Украины.

Кроме 13,7 миллионов пенсионеров в Украине проживают 15,2 миллиона плательщиков пенсионных взносов. Поэтому проблема пенсионной системы касается всего взрослого населения страны независимо от того, в какой степени конкретный человек осознает этот факт. И хотя речь идет о вопросах, затрагивающих практически всех избирателей (казалось бы, где-где, а здесь наши политики должны всерьез поработать), государственная пенсионная система Украины несправедлива, нереформирована, обременительна для общества.

Притом, что пенсии для абсолютного большинства людей остаются мизерными, средства, поступающие на их выплату в масштабе страны, огромны, а их сумма из года в год растет несовместимыми с возможностями экономики темпами. В 2009-м доля пенсионных расходов достигала 18,1% ВВП - самый высокий показатель среди стран Европы, тогда как средняя пенсия украинца, напротив, самая низкая.

Несмотря на то, что пенсионный налог в Украине один из крупнейших в мире, ПФ не хватает собственных денег для выполнения пенсионных обязательств. Его перманентные дефициты покрываются трансфертами из бюджета, забирая государственные ресурсы от финансирования сфер здравоохранения, культуры, образования, обороны и т.д.

При отсутствии кардинальных изменений такая ситуация будет лишь ухудшаться и может привести к коллапсу пенсионной системы. Уже сегодня один плательщик пенсионного налога в среднем финансирует 91% пенсии одного пенсионера, соответственно на 100 плательщиков приходится 91 пенсионер. Ожидается, что 2015 это соотношение достигнет 100 к 100, а в 2050-м - 100 к 139. Как следствие - средняя пенсия будет неизбежно уменьшаться по отношению к средней зарплате, не оставляя никаких шансов на обеспеченную старость тем, кто сегодня работает, особенно молодежи.

Внедрение 2004 года в Украине трехуровневой пенсионной системы, которую успешно внедрили большинство развитых стран, фактически произошло лишь на бумаге. Пенсия так и осталась предметом для популистских обещаний, ее и далее трактуют как «государственную помощь после завершения трудовой деятельности». Нужен радикально иной подход к реформированию пенсионной системы.

В 1956 году в Украине было введено пенсионную систему «бисмаркского» образца для рабочих и служащих, а с 1964-го - для колхозников. Тогда демографическая структура нашего общества характеризовалась высокой рождаемостью и преобладающей численностью младших поколений. По данным переписи 1959 года, на 100 человек трудоспособного возраста приходилось лишь 22,7 пенсионера.

На протяжении десятилетий вследствие демографического перехода произошло старение населения. С 1959-го по 2001-й, по данным переписей населения, соотношение пенсионеров и населения трудоспособного возраста увеличилось почти вдвое - с 22,7% до 41,1%. По прогнозу Института демографии и социальных исследований Национальной академии наук, в течение 2010-2025 годов это соотношение достигнет 50%, а к 2050-му - 76%.

Уже сегодня пенсионеры составляют 30% населения страны, а количество плательщиков сбора на общеобязательное пенсионное страхование (что всегда есть меньше числа работающего населения) - 33%. В дальнейшем соотношение будет меняться не в пользу работающих, как следствие - коэффициент замещения зарплаты пенсией (средняя зарплата поделена на среднюю пенсию), который составляет около 50% и обеспечивает среднюю пенсию на уровне 1097 грн в месяц, неизбежно будет уменьшаться: до 28% в 2050-му. Это означает, что те кто сейчас работает, не имеют никаких шансов на достойную пенсию.

Средний размер пенсии из солидарной системы в Украине в марте-апреле 2010-го составил 1033 грн в месяц, в июне - 1097 грн. В то же время 55% пенсий сегодня не превышают 800 грн, лишь 12% пенсионеров получают свыше 1500 грн и только 0,023% (3,2 тыс.) имеют действительно высокие доходы - более 10 тыс. грн. Средняя пенсия в Украине из накопительной системы (в условиях недоведенной до логического завершения реформы) 2009 года составила всего ... 4,06 грн в год, или 0,34 грн в месяц.

Средняя пенсия украинца почти в 14 раз меньше средней пенсии финна, в 10,4 раза - израильтянина, в 9 раз - американца, в 8,6 раза - немца. Если же сравнивать со странами, которые еще недавно входили в советский блок, то и здесь мы существенно проигрываем: полякам - вчетверо, венграм - втрое, литовцам - в 2,3 раза, россиянам - в 2,2 раза.

И хотя пенсии украинцев совсем небольшие, потребности государства на их выплату по сравнению с другими расходами огромны. Доля пенсионных расходов в ВВП Украины постоянно растет: в 2001-м было всего 9,1% ВВП, в 2004-2007 годах - 12-14% ВВП, в 2008-м - 15,8%, в 2009-м - 18, 1% ВВП. Для сравнения: в прошлом году этот показатель в Польше составлял 13,9%, Германии - 11,4%, Швеции - 10,6%, Чехии - 8,5%, в Великобритании - 6,6%.

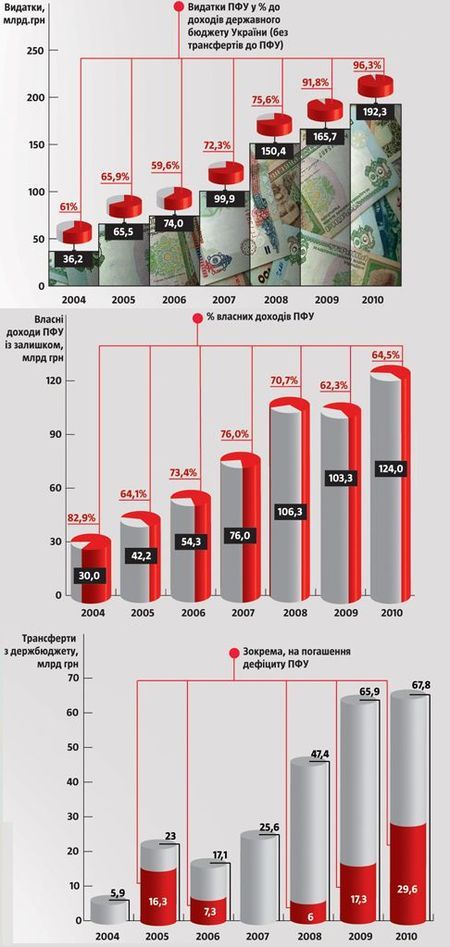

Расходы ПФ за 2009 год достигли 165,7 млрд. грн. - в 2,5 раза больше, чем в 2005-м, а потребность на выплату пенсии в мае этого года достигла более 16,8 млрд. грн. (для сравнения: Министерство здравоохранения на весь 2010 год на все свои программы получило лишь 6,7 млрд. грн.). По сути, в стране образовался фонд объемом с еще один государственный бюджет.

В конце концов, для устойчивости пенсионной системы важны не так размеры пенсионных расходов, как источники, из которых они покрываются. В Украине с этим большие проблемы. Солидарная пенсионная система Украины по своей сути является классической формой демографической и финансовой пирамиды.

В традиционной пенсионной системе (такова и солидарная в Украине), как в любой финансовой пирамиде, пенсионеры получают не свои деньги, а пенсионные выплаты по вкладам работающих (обязательные платежи, которые все работающие члены общества, вносят в ПФ, аккумулируются и тут же выплачиваются пенсионерам). И пока количество новых участников такой пенсионной системы («новыми» назовем нынешних работников) существенно превышало количество старых участников (пенсионеров), система работала.

Хотя классик говорит: «Все боится времени, но время боится пирамид», пирамида пенсионной системы не выдержала натиска времени и начала падать. И это падение в Украине продолжается уже давно: доходы ПФ недостаточны для покрытия как нынешних, так и будущих обязательств по выплате пенсий. И хотя пенсии выплачиваются, это уже не является заслугой системы. Если в 2004 году из собственных доходов ПФ покрывал 82,9% своих расходов, то 2009-го - лишь 62,3%.

Отрицательное сальдо собственных доходов ПФ уже долгое время компенсируется трансфертами из государственного бюджета (плановыми на погашение дефицита, а в последние годы еще и на ликвидацию кассовых разрывов). В 2009 году на это было направлено огромную сумму – 65,9 млрд. грн., что на 18,5 млрд. больше чем в экономически непростом 2008-м.

В то же время увеличивать доходы ПФ путем повышения пенсионного налога уже невозможно, ведь в стране ставка взносов на общеобязательное государственное пенсионное страхование (начисления на зарплату) является едва ли не самой высокой в мире (33,2% - для работодателя и 2% - для работника). Есть еще пять «временных» сборов (на операции купли-продажи валюты, ювелирных изделий, недвижимости, авто, пользование услугами сотовой связи), которые совокупно увеличивают пенсионный налог и создают непомерное давление на экономику, - об этом активно говорят украинские предприниматели и это подтверждают все международные рейтинги.

В такой ситуации государство, которое, как и каждый владелец финансовой пирамиды, хочет скрыть реальное положение дел и выкрутиться, использует так называемые внешние гарантии, а в случае с ПФ Украины - госгарантии для поддержки пенсионной системы. Сейчас Украина на все сто задействовала механизм поддержки финансовой пирамиды, которая падает: трансферты пенсионному фонду в 2003-2010 годах выросли с 0 до 67,8 млрд. грн. Но такой подход сужает возможности государства в финансировании других отраслей и, по сути, лишает возможности осуществлять капитальные расходы. Т.е. имеющиеся гарантии искаженные, поскольку осуществляются за счет средств всего населения, которое вынуждено либо платить большие налоги, либо не получать части средств в социальных сферах, которые систематически вытесняются из госбюджета платежами поддержки ПФ.

Первое официальное упоминание о пенсионной реформе в Украине датировано 13 апреля 1998 года, когда был издан Указ Президента «Об основных направлениях реформирования пенсионного обеспечения в Украине», где впервые было признано, что в пределах полной монополии государственной пенсионной системы решить вопрос достойного пенсионного обеспечения граждан невозможно.

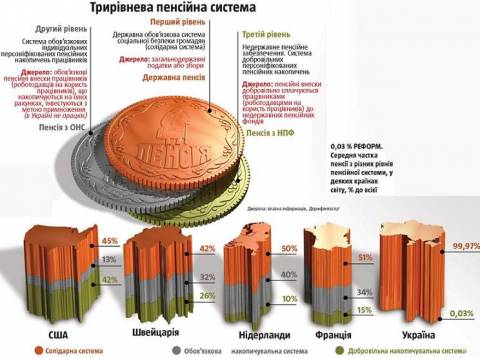

Внедрять в Украине по опыту других государств трехуровневой пенсионной системы начали еще в 2003 году - Верховная Рада приняла законы «Об общеобязательном государственном пенсионном страховании» и «О негосударственном пенсионном обеспечении». С 2004-го в стране действует трехуровневая система пенсионного обеспечения, что и стало практическим началом пенсионной реформы. Формально пенсионная система Украины состоит из солидарной системы общеобязательного пенсионного страхования (первый уровень), накопительной системы общеобязательного пенсионного страхования (второй уровень) и добровольного, негосударственного пенсионного обеспечения (третий уровень).

За время реформы 2004-2010 годов ситуация в солидарной системе (первый уровень) лишь ухудшилась. Учитывая наличие второго и третьего уровней системы, украинские пенсионеры должны получать не одну, а минимум три различные пенсии, но пока этого не произошло.

Общеобязательную накопительную систему пенсионного страхования хотели ввести еще в 2007 году, затем – в 2009, однако этого не сделали до сих пор. В соответствии с президентской Программой экономических реформ на 2010-2014 гг. ввод этой системы перенесено на конец 2012-го.

Главным аргументом против введения системы второго уровня были деньги, которые в случае ее введения поступали бы не в ПФ, а на персональные накопительные счета граждан. Одновременно, как свидетельствуют расчеты, бюджет ПФ не почувствовал бы потери в случае постепенного охвата граждан вторым уровнем накопительной пенсионной системы. Речь идет о варианте, когда обязательные платежи второго уровня в год внедрения системы будут осуществляться только в пользу лиц, которым исполнится 40 лет. На это из ПФ в первый год внедрения системы будет перераспределено 700 млн. грн. - всего лишь 0,4% сегодняшних расходов ведомства.

В следующем году круг можно расширить за счет лиц следующей возрастной группы вплоть до полного охвата всего занятого населения. Скорость этого процесса должна соответствовать экономическим возможностям государства, тогда никаких проблем с пенсиями для сегодняшних пенсионеров не возникнет. Для введения второго уровня пенсионной системы нужно принять соответствующий закон, предусмотрев в нем направление части обязательных страховых взносов из солидарной системы (с введением механизма контроля со стороны ПФ) в негосударственные пенсионные фонды (далее - НПФ), у которых уже есть опыт накопительного пенсионного обеспечения.

Поскольку в Украине второй уровень накопительной системы пенсионного обеспечения не введен, а третий (НПФ) функционирует лишь пять лет, активы накопительной составляющей системы очень маленькие как по ВВП (0,8%), так и в расчете на одного человека - $ 2 , 4 в 2009-м. Для сравнения: последний показатель, например, в США составляет $ 32 909, Великобритании - $ 32 821.

Отечественная система негосударственного пенсионного обеспечения, представленная рынком услуг НПФ, начала действовать в 2005 году. Вместе с НПФ на этом рынке работают компании, предоставляющие фондам услуги администратора, управления активами и их хранения (банки). На начало 2010 года в Украине было зарегистрировано 108 НПФ, в частности 86 открытых (их участником или вкладчиком может стать любое юридическое или физическое лицо), 14 корпоративных (созданных юридическим лицом для обеспечения дополнительной пенсией своих работников), восемь профессиональных (созданных профсоюзами или их объединениями для своих членов).

Активы НПФ ежегодно растут: в течение 2008-го их объем увеличился на 331 млн. грн. - почти вдвое, а в конце 2009-го составил 858 млн. грн., а на 1 апреля 2010 – 939 млн. грн. Средства были инвестированы в акции отечественных эмитентов, государственные, муниципальные и корпоративные облигации, банковские металлы, недвижимость и т.д. В прошлом году система НПФ показала хорошие результаты как по динамике (активы выросли на 40%), так и по доходности активов, которая составила 26,6% годовых в гривне и была вдвое выше инфляции.

Количество участников НПФ (граждан, заключивших пенсионные контракты с фондами) от начала их деятельности неуклонно растет: на конец 2006 года - 193 тыс. человек, 2007-го - 279 тыс., 2008-го - 483 тыс., на конец 2009 - м - около 500 тыс. Со времени внедрения системы негосударственного пенсионного обеспечения НПФ получили инвестиционный доход в сумме 228 млн. грн., который распределили между своими участниками пропорционально средствам, накопленным на их пенсионных счетах. Объем пенсионных выплат, которые осуществляют сегодня НПФ, из-за недолгого периода существования фондов пока еще небольшой. Однако в 2008-2010 годах он существенно увеличился. При этом НПФ в полном объеме и своевременно выполняли свои обязательства по выплате пенсий даже в условиях кризиса, в отличие от опытных финучреждений страны.

99,9% украинцев понимают пенсию как государственную помощь - «благодарность» за свою работу «на благо страны». Однако пенсия в Украине является едва ли не самой низкой в Европе, будучи в разы меньше пенсии в других государствах, в частности странах-соседях. Мировой опыт показывает, что решить эту проблему можно только с переходом к трехуровневой пенсионной системы с мощной обязательной накопительной составляющей, который требует политической воли и времени, в частности для популяризации среди украинских современных (на замену совковых) механизмов финансового обеспечения пенсии.

Главная задача пенсионной системы страны - создать условия для обеспечения людей достойным доходом в старости в соответствии с личным вкладом каждого. При этом система не должна быть бременем для развития государства, то есть не должна создавать избыточное давление на государственные финансы, граждан, которые работают, и бизнес. Кроме того, современно построенная ПС может и должно быть основным источником долгосрочных финансовых ресурсов страны.

К построению такой пенсионной системы страна движется очень медленно, а нынешняя система указанным требованиям не отвечает. Следствие этого – крупнейший в мире обвал экономики в 2008-2009 годах, главной причиной которого и стала неэффективность пенсионной системы, отсутствие «финансовой подушки» в виде ее накопительной составляющей, которая амортизировала бы экономическое падение, затронуло почти каждую семью.

Внедрение в 2004 году трехуровневой пенсионной системы все еще остается формальным. Никоим образом не политический, а жизненно важный для всех граждан вопрос пенсионного обеспечения и реформы, политики превратили в футбол, пасуя его друг другу в моменты предвыборной «истины». Как печальный результат - государственному ПФ катастрофически не хватает собственных денег для выполнения огромных выплат. Притом что пенсии для большинства граждан как были, так и остаются мизерными.

Стране крайне нужны реальная пенсионная реформа, введение и активное развитие накопительной составляющей системы - как обязательной, так и через негосударственные пенсионные фонды.

Вместо существующего подхода к реформированию пенсионной системы нужен успешно реализованный во многих развитых странах.

Источники: Госкомстат Украины, Пенсионный фонд Украины, законы о державном бюджете Украины (2004-2010 года), отчеты об исполнении бюджета ПФУ (2004-2009 года), собственные расчеты

Премьер-Министр Николай Азаров заявил, что правительство в ближайшее время начнет пенсионную реформу. На этом настаивает Международный валютный фонд, который одним из условий выдачи Украине 15-миллиардного кредита называет внесение изменений в пенсионное законодательство для решения финансовых проблем Пенсионного фонда. О том, как власть собирается реформировать пенсионную систему, написано в президентской Программе экономических реформ на 2010–2014 года. Однако есть большие сомнения в том, что до конца 2012-го будет реализовано хотя бы 50% задекларированного, поскольку большинство предложений может негативно воспринять основной электорат (пенсионеры и люди передпенсионного возраста) накануне парламентских выборов-2012 с соответствующими последствиями для «правящей» партии.

внедрение фиксированного размера пенсионного взноса для субъектов предпринимательской деятельности, которые работают по упрощенной системе налогообложения;

ограничение максимальных пенсий.

ІІ этап – до конца 2012 г.

стимуляция более позднего выхода на пенсию (путем повышения нормативной длительности стажа с 20/25 лет до 30/35 лет с одновременным увеличением коэффициента учета наднормативного стажа или отсрочки выхода на пенсию) и увеличения минимальной длительности страхового стажа для получения пенсии по возрасту (з 5 до 15 лет);

отмена необоснованных льгот по досрочному выходу на пенсию и уплаты взносов;

начало постепенного выравнивания пенсионного возраста мужчин и женщин (женщины смогут выходить на пенсию по достижению 60 лет; пенсионный возраст для участников второго уровня пенсионной системы планируют приблизить к европейским стандартам – 65 лет);

внедрение единого социального взноса и постепенные перераспределение ставки взноса на пенсионное страхование от работодателя до работника (соответствующий законопроект принят в первом чтении. В сегодняшней редакции он только усложнит жизнь бизнеса);

внедрение накопительной системы общеобязательного государственного пенсионного страхования. ІІІ этап – до конца 2014 г.

диверсификация схем частного пенсионного страхования, внедрение программ общего инвестирования и т.д.

По материалам журнала "Український тиждень"

Виталий Мельничук, перевод Олеся Блащук: Prostobank.ua

лга 13.12.10

Ясно. До пенсии доживут не все....Ирина 15.08.13

Дом престарелых Гута Грин под Киевом

Пожизненное содержание для пожилых Киевлян класса люкс.

Вы устали от одиночества, страхи за будущее одолевают Вас все больше и больше в нашем нестабильном сегодняшнем дне. Тогда мы смеем Вам предложить изменить свое будущее и получить то, чего Вам не хватает от жизни...

Живое общение и стабильность на долгие годы, приятных спутников и хорошее настроение на всю оставшуюся жизнь.

медицинское сопровождение 24 часа

Полный уход от наших сестер милосердия и свободу передвижения.

Посещение санаторно-курортных мест по всей Украине.

Встречи и свободное посещение родственников и близких людей.

Домашняя кухня с полным пансионом (украинская и элементы европейской)

Закрытая охраняемая территория с лесом для прогулок на свежем воздухе. Бассейны и уголки отдыха в сосновом бору.

Большие телевизоры в комнатах и импортные удобные кровати для хорошего сна, ванные комнаты с гидромассажным душем и психолога для личного общения. Кондиционеры и теплый пол. Возможность иметь аквариумы и певчих птиц.

Свежая пресса и живое общение. Ежедневная уборка и стирка дорогого пастельного белья. Тапочки и махровые халаты для комфортного пребывания.

1-ая очередь площадью 600м.кв. на 10 постояльцев открыта.

2-ая очередь на 12 постояльцев планируется для ввода в эксплуатацию в 2014 году.

Прописка и страховка от непредвиденных обстоятельств.

Заявки на получение вида на жительство в нашем доме престарелых можно получить связавшись с нами.

Киевская область, Вышгородский р-н , Гута Грин Хоум 20 км. от Киева

Справки и варианты получения пожизненных условий или временного пребывания в нашем пансионате можно получить по телефону 067-501-28-45

http://patronage.kiev.ua