Глава МТСБУ считает, что бюро пока не может платить за компании-банкроты. Владимир Романишин поддерживает постепенное повышение лимитов ответственности по «автогражданке» и предлагает регулятору разбираться с демпингом на рынке.

В начале июня Верховная Рада приняла Закон «О внесении изменений в некоторые законодательные акты относительно регулирования рынков финансовых услуг». В случае подписания законодательного акта президентом отныне все страховые агенты будут

обязаны регистрироваться в Моторном (транспортном) страховом бюро Украины (МТСБУ). Как заработает новый закон и чего ожидать от европротокола, рассказал президент МТСБУ Владимир Романишин.

— Водители смогут оформлять протокол о ДТП без участия работников ГАИ, но при условии, что при дорожном происшествии никому не нанесены увечья и оба водителя имеют полисы «автогражданки». И при этом все стороны согласны с обстоятельствами аварии. В результате сократится время на оформление протокола. Но хочу обратить внимание, что в случае упрощенного оформления происшествия страховщик отвечает только за убытки, связанные с повреждением транспортного средства. То есть если во время ДТП повредился, например, ноутбук, который находился в машине, то за него пострадавший не получит страхового возмещения. Будут также утверждены типовые схемы ДТП, на основании которых страховщики сами смогут определять, кто из водителей виноват в происшествии.

— Они смогут запросить у участников ДТП дополнительные доказательства: показания свидетелей, фотографии происшествия. Желательно, чтобы водители документировали обстоятельства аварии с помощью фото- или видеосъемки — на тот случай, если у кого-то возникнут сомнения.

Убытки от мошеннических схем терпят страховщики многих стран Европы. Мошенники подделывают полисы, свидетельства, завышают размер убытков. Например, указывают, что повредилось имущество, которого вообще не было.

— Подобные случаи будут квалифицироваться как попытка осуществления мошеннических действий. Они будут отражены в централизованной базе данных МТСБУ. Таким водителям впредь станут предлагать полисы обязательного страхования гражданско-правовой ответственности (ОСГПО) как минимум по двойному тарифу.

— Везде по-разному. Например, в Польше, если доказано, что страховое возмещение было получено без достаточных аргументов или незаконным путем, водитель должен полностью вернуть всю полученную от страховой компании сумму.

— К примеру, в прошлом заявитель обязан был к заявлению о ДТП добавить разные документы, имеющие отношение к происшествию, но не сказано, какие именно. Новый закон предусматривает исчерпывающий перечень таких бумаг. Кроме того, впредь страховщик будет обязан самостоятельно собрать все необходимые документы, а потерпевшему вменяется в обязанность оказывать посильную помощь в этом. В законе также уменьшен срок рассмотрения дела о ДТП. До последнего времени страховщик должен был выплатить возмещение в течение месяца с момента получения последнего документа. Однако положения законодательства не устанавливали исключительный перечень документов. Поэтому страховая компания (СК) могла требовать от потерпевшего сколько угодно бумаг, затягивая таким образом процесс решения вопроса. В новом законе срок выплаты страхового возмещения однозначный — три месяца с момента подачи заявления о выплате.

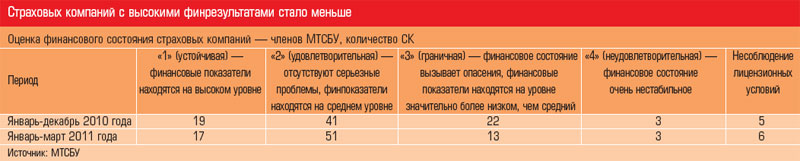

— Надо сказать, что по результатам первого квартала нынешнего года в сравнении с соответствующим периодом 2010-го снизилось число СК с очень высоким уровнем финансового обеспечения — их было 19, стало 17. Зато число страховщиков с удовлетворительным финансовым состоянием выросло с 41 до 51. Кроме того, уменьшилось количество СК с финсостоянием, вызывающим опасения, с 22 до 13. То есть часть компаний улучшила свои показатели. Правда, увеличилось количество тех, кто, по нашему мнению, нарушает лицензионные условия, — с пяти до шести.

— Не могу сказать, поскольку не совсем уверен, что наша система мониторинга однозначно правильная. Мы передаем информацию о страховщиках с критическим финансовым состоянием в Государственную комиссию по регулированию рынков финансовых услуг, которая, проведя проверку или независимый аудит, подтверждает или опровергает наши опасения. В случае подтверждения факта несоответствия страховщика лицензионным условиям, Госфинуслуг в пределах своей компетенции предоставит компании какой-то период для устранения этого нарушения.

— Часто. Причем в последнее время количество жалоб выросло: с начала 2011 года в дирекцию Моторного бюро поступило около 1,3 тысячи жалоб на действия страховщиков. Правда, из этого числа только 960 обращений относятся к нашей компетенции. Мы тщательно разбираем каждый случай, связываемся не только с тем, кто жалуется, но и со страховой компанией. По каждой жалобе мы даем свои рекомендации страховщику, которым он, как правило, следует.

— Тогда штраф за то, что не устранил нарушение. Кстати, в апреле этого года был изменен устав МТСБУ (он сейчас проходит процедуру регистрации). Там предусмотрены основания для исключения из бюро (по решению общего собрания) — невыполнение взятых обязательств перед клиентами и Моторным бюро.

— В страховании есть такой показатель — комбинированный коэффициент убыточности. Он учитывает и административные затраты, и реальные выплаты, и незаявленные убытки. Если опираться на статистику европейских стран на протяжении последних десятилетий, то увидим, что там он всегда более ста процентов. То есть затраты больше, чем собранные премии. Это при том, что тарифы на полисы ОСГПО в Европе намного выше, нежели в Украине.

Что касается Киева, то действующий сегодня для столицы корректирующий коэффициент не учитывает реальную убыточность по этому виду страхования. Да, киевским владельцам автомобилей страховка обходится дороже, чем жителям других населенных пунктов, но и степень аварийности в столице значительно выше, нежели в регионах. А еще по статистике здесь 30 процентов аварий случаются по вине гостей города. Какая может быть рекомендация страховщикам, которые терпят убытки от того, что в Киеве такой высокий уровень убыточности? Работать также и в других регионах, где убыточность меньше. Таким образом, будут компенсированы их затраты на обслуживание ДТП в Киеве.

— Да, мы будем ее корректировать, поскольку у европротокола свои требования. Например, ликвидируются краткосрочные полисы. Отныне по отношению к транспортным средствам, имеющим постоянную регистрацию в Украине, будут существовать только годовые полисы, но с возможностью сезонного (к примеру, на полгода) покрытия. Если вы используете автомобиль с апреля по сентябрь, а остальную часть года машина стоит в гараже, зачем платить за весь год? Но если в феврале по вашей вине произошло ДТП, то страховщик выплатит пострадавшему возмещение, но потом обратится к вам с регрессом — вы должны будете компенсировать выплату. Ведь в полисе будет указано, что в этот период вы не собирались ездить и, соответственно, заплатили меньшую сумму за свою страховку. Пострадавший не останется внакладе в любом случае.

— Мы проверили несколько таких машин. Поездили по Киеву с проверками: 17 наших машин одновременно действовали в разных точках города. Среди проверенных агентов мы не обнаружили признаков демпинга. Но это не значит, что демпинга как явления больше не существует. Например, в регионах, а также в страховых компаниях, которые работают с корпоративными клиентами, применяются огромные скидки. Мы эти случаи выявляем и разбираем.

В демпинге замечено около 15 страховых компаний. Мы тщательно изучим каждый факт занижения цены и в ближайшее время передадим выводы Госфинуслуг.

— При тендерных торгах за государственные средства. Обычно страховщики, которые намереваются принять участие в таком конкурсе, предоставляют нам тендерную документацию: какие объекты подлежат страхованию за госбюджетные средства. Мы рассчитываем минимальный размер страховой премии, эти расчеты передаем СК и тому, кто объявляет тендер. Если страховщики всё-таки подают заявку ниже этого минимального размера, то нарушают лицензионные условия. Правда, согласно закону о закупках за государственные средства, основной критерий выбора компании — минимальное ценовое предложение. Необходимо, чтобы Кабмин учел специфику ценового фактора при закупках услуг по ОСГПО.

— Дело в том, что сегодня деятельность агентов осуществляется на основании общих положений законодательства о поручении, представительстве, и только отдельные моменты урегулированы законодательством о страховых посредниках. Зачастую страховщики очень лояльно относятся к нарушениям агентов, которые, имея свою клиентскую базу, могут шантажировать их переходом в другую страховую компанию. Это приводит к выплате повышенного комиссионного вознаграждения агентам.

— Будем регистрировать агентов в нашей базе, обучать, как правильно обслуживать клиентов, оформлять полисы «автогражданки», рассчитывать тарифы. И если впредь агент не будет качественно выполнять свои обязательства, то утратит регистрацию и потеряет право заниматься этой деятельностью. Сейчас страховщик может, не нарушая законодательства, использовать до 15 процентов платежа для оплаты услуг агента. Но бывают случаи, когда комиссионные доходят до 50 процентов! В результате у страховщика не хватает денег на формирование резервов и, следовательно, — на выплаты.

Сегодня также нередки случаи, когда агенты передают бланки полисов людям, не имеющим отношения к СК, и те заключают договоры ОСГПО. Никто не знает, сколько агентов действует на рынке, поэтому мы будем формировать единый реестр. Списки агентов будут подавать сами страховщики. Впоследствии, если полис был утерян или выписан неправильно, мы сможем с помощью реестра определить, какой агент занимался оформлением этого полиса.

— С 2005 года страховщиками было утеряно около пяти миллионов бланков. Представляете, если бы мы не поменяли форму бланков, то все эти миллионы сейчас выплыли бы при ДТП. А в Украине ежегодно происходит 200 тысяч дорожно-транспортных происшествий, из них 170 тысяч — по вине водителей.

— Может, и была. Сейчас нам сложно это проконтролировать. На сегодняшний день страховщик остается один на один с проблемой исчезнувших бланков, после того, как расстался с агентом. Забрать у агента бланки полисов, которые были ранее выданы, очень непросто. К слову, Польша уже давно ввела единый реестр страховых агентов. Там они сдают экзамены и только после этого их имена вносят в реестр.

— Во-первых, информация о реализованных, испорченных или утерянных бланках полисов поступает в централизованную базу данных МТСБУ. Плюс СК представляют нам письменный отчет (с подписью и печатью) о проведенной инвентаризации бланков. Во-вторых, в конце прошлого года принята методика обеспечения страховщиков бланками полисов обязательного страхования. Компании-банкроты заставили нас задуматься над тем, что необходимо контролировать, сколько страховщику можно продать полисов, чтобы принять на себя посильный уровень ответственности. Ведь если СК продаст больше, чем позволяет ее финансовое состояние, то однозначно становится кандидатом в банкроты. Мы хотим предупредить такие случаи.

— Для этого мы оцениваем остатки средств страховщика в гарантийном фонде МТСБУ, применяем к этому определенный коэффициент и получаем количество полисов, которые на протяжении календарного года может реализовать страховщик. Число полисов может корректироваться поквартально в зависимости от финансового состояния СК. Если оно вызывает опасения, то к ней применяется коэффициент два. То есть в два раза снижается квота на получение бланков полисов. При подозрении в нарушении лицензионных условий квота уменьшается в десять раз.

— По нашей просьбе информационный центр занимается изготовлением бланков внутреннего страхования. Он заказывает эти бланки государственным структурам, где есть соответствующие охрана, режим, контроль. На стоимость бланков повлияла и стоимость бумаги, на которой они напечатаны, и цена изготовления и нанесения голограммы. Степень защиты новых бланков очень высокая — были применены специальные технологии.

— Мы могли бы, но нам нужно, чтобы этим занималось госпредприятие, которое гарантирует качество, своевременность и безопасность при изготовлении и хранении продукции.

— Сегодня во многих европейских странах лимит ответственности по жизни и здоровью составляет пять миллионов евро по одному страховому случаю, но не более миллиона евро на одного потерпевшего. Лимит ответственности по имуществу — тоже миллион евро. В разных странах ЕС эти показатели неодинаковы, но до 2014 года они должны быть приведены в соответствие (где-то повышены, где-то снижены). Украина будет повышать лимиты постепенно, но сейчас не до таких размеров, как в Европе. Любое повышение лимитов ответственности требует адекватного страхового платежа. На сегодняшний день благосостояние наших автомобилистов не позволяет оплачивать страховую услугу на уровне европейцев.

— Несколько страховщиков, не выдержав высоких требований со стороны МТСБУ, покинули нас по собственному желанию. Это «Остра Сумы», «VAB Страхование». Первая компания прекратила деятельность по обязательному автострахованию, вторая присоединяется к другому страховщику. Выбыли также «ИнтерГарант» и «Магистральполис».

— Точную сумму сказать не могу, ведь их клиенты должны подать свои претензии, утвержденные судебными решениями. Официально признанного судом перечня кредиторов еще нет. По нашим предварительным оценкам, обязательства этих компаний составляют около 50 миллионов гривен. А совокупный взнос и отчисления упомянутых СК в бюро всего около пяти миллионов гривен.

— К сожалению, у нас пока нет законных оснований для проведения выплат за компании-банкроты. Но как только будут решены все технические вопросы, мы удовлетворим требования кредиторов. Ведь наша задача — защита потерпевших в ДТП.

{kind=link}