сотрудничества банков и страховщиков на данный момент. Вместе с резким падением банкострахования изменились и правила работы этого рынка. В чем именно состоят эти изменения, выяснило Издание.

Раньше банки аккредитовали у себя страховые компании, выставляя требования главным образом к уровню агентского вознаграждения и размеру депозита, который страховщики должны были разместить в банке. Последние, скрепя сердце, соглашались, так как взамен получали от банкиров бизнес — страхование заемщиков. А это направление в деятельности практически всех классических страховых компаний было до кризиса ключевым. Поэтому каждая компания стремилась аккредитоваться в как можно большем количестве банков, даже если реально основные «страховые» потоки направлялись на два-три, а то и вовсе на одного страховщика, аффилированного с банком. Хоть немножко, да заработаешь.

С наступлением кризиса массовое кредитование, а за ним и банкострахование приостановилось, при этом депозиты некоторых страховщиков надежно «примерзли» к проблемным банкам. Страховые компании обиделись на партнеров, но работать с ними не перехотели: все-таки у банков остались «старые» заемщики, которым нужно ежегодно перезаключать договоры. Кроме того, некоторые крупные финучреждения продолжают потихоньку кредитовать. А этот факт в период падения сборов на рынке не может не интересовать страховщиков.

Эксперты страхового рынка отмечают этот момент как положительный в работе с банками, ведь в период, когда никто из клиентов толком не знает, какая страховая компания реально надежная, а какая только пускает пыль в глаза, аккредитация в банке дает компании дополнительные «баллы». Мол, если банк проверил и поверил, то компания действительно надежная… И платежеспособная, ведь наряду с ужесточением требований к финотчетности многие банкиры по-прежнему требуют от страховщиков вносить немалые депозиты (как гарантию выплат) и платить внушительные комиссионные. «Средний минимальный объем вознаграждения банкам сегодня составляет 15-30% (автострахование — 15%, недвижимость — 20-30%), а средний размер депозитов — от 3-5 млн. грн. до 30-35 млн. грн.», — рассказывает Андрей Ивчатов.

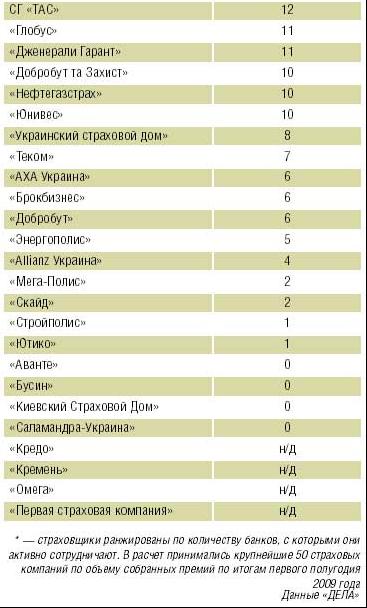

Правда, здесь кроется еще одна особенность сотрудничества страховщиков и банков в кризисное время, которая в будущем может стать ключевой. Дело в том, что если раньше страховщики были больше заинтересованы в банках, то теперь ситуация поменялась. Некоторые банки, испытывая проблемы с ликвидностью, готовы предоставлять аккредитацию по-прежнему многим страховщикам в обмен на депозиты последних, а по сути, продолжают работать, как и в предыдущие годы, с одной или несколькими аффилированными компаниями. Такой подход, понятное дело, не устраивает страховщиков: в период кризиса они начали задумываться, а нужна ли им аккредитация в таком банке, если проку от этого практически никакого. Поэтому крупные страховщики в этом году сами начали проводить аккредитацию банков.