Мировой финансовый кризис. Причины, "рецепты лечения"

22.03.10

В качестве введения хочу привести несколько выдержек из материалов, посвященных анализу причин финансового кризиса и путей выхода из него.

«Потеря ликвидности в результате чрезмерной зависимости от краткосрочного кредитования, излишний оптимизм, применение не вполне изученных продуктов и благодушное настроение — такие причины, по мнению 90% респондентов, лежат в основе катастрофических последствий падения мировых рынков» (Из материалов, подготовленных Ernst &Young, исследования с участием крупнейших международных банков).

Украинские банкиры, комментируя причины кризиса в отрасли, предельно откровенны: «…кредиты раздавались направо и налево без надлежащей оценки рисков».

«Универсальный» антикризисный план, рекомендованный финансовым компаниям, состоит из четырех пунктов и имеет целью сохранение ликвидности:

Ужесточение контроля.

Изменение культуры управления рисками.

Перераспределение кадров.

Повышение степени взаимодействия подразделений компаний.

Новая редакция Директивы о требованиях к капиталу (Capital Requirements Directive), которая устанавливает правила достаточности капитала для всех финансовых учреждений Евросоюза. была подготовлена как «Европейская реакция» на кризис.

Для страховой индустрии в частности, это означает безусловное внедрение Директивы ЕС по платежеспособности Solvency II в установленные ранее сроки (2011-2012 гг.).

Как результат, европейские страховые компании готовятся к работе в новом регулятивном поле. Не исключение и «украинские дочки», которых непосредственно коснутся названные требования уже с 2011 года.

По общему выводу ведущих экспертов финансовой отрасли: «Управление рисками и создание культуры управления ими рассматриваются как две наиболее важные задачи с точки зрения отдельной организации и отрасли в целом». Уверен, что этот тезис становится ключевым для всех финансовых компаний, и приведет к пересмотру среднесрочных и долгосрочных стратегий.

Кризис и украинский страховой рынок.

Проблемы страхового рынка в прошедшем году можно описать следующим образом: Девальвация - уменьшение базы страховых операций – демпинговый характер ставок премий - увеличение затрат на продажи полисов - невозврат депозитов из проблемных банков и обесценивание других видов активов - потеря капитала компаний.

Как результат, по итогам 2009 года страховые компании вынуждены внести более 2 млрд. гривен для пополнения капитала.

Прим: В настоящий момент масштабы потери капитала страховыми компаниями, оценить можно только приблизительно. Причина - действующая система финансовой отчетности позволяет «искажать» истинное финансовое состояние компаний.

Но кризис в 2010 году не закончился, во всяком случае, для украинского страхового рынка.

Существуют различные мнения насчет того, с какими результатами страховой рынок закончит текущий год.

Ниже представлен сценарий, построенный на анализе рисков украинского страхового рынка в 2010 году. Виды анализируемых рисков выбраны в соответствии с рекомендацией Международной актуарной ассоциации: андеррайтерские (технические), рыночные, кредитные, операционные и риски ликвидности.

На графике 1. представлена оценка названных видов рисков украинского страхового рынка в 2010 году.

Прим: Оценка представлена по трехуровневой шкале -высокий, средний и низкий уровни риска.

Далее в таблице представлено краткое описание основных факторов и оценка уровней рисков страхового в 2010 году.

Виды рисков

Факторы влияния

Уровень риска

Рыночные риски:

(Риски конкуренции, изменений потребительского рынка, отраслевые изменения)

0% роста ВВП.

Дальнейшая девальвация гривны.

Дальнейшее снижение числа платежеспособных клиентов в корпоративном и розничных клиентов (в 1-м полугодии, в среднем на 10%).

Снижение уровня доверия к страховым компаниям

Ценовой характер конкуренции в 2010 году на страховом рынке.

Высокий уровень неблагоприятной экономической ситуации страны

Андеррайтерские риски:

(Риски недостаточности тарифов, отклонения убыточности, перестрахования, операционных затрат, больших убытков, кумуляции и катастроф)

Низкий уровень ставок страховых премий по:

- коммерческой недвижимости и промышленным активам (к уровню безопасности объектов страхования)

-ОСГПО, каско и медицинскому страхованию (к уровню убыточности),

Рост уровня убыточности по:

-автострахованию (ГО+каско)

-страхованию с/х культур (погодные условия)

-личной собственности (затопление весенним паводком)

Различные подходы к оценке рисков и оценки ущербов у страховщиков и перестраховщиков могут привести к частичному или полному отказу перестраховщика от участия в выплатах.

Рост операционных затрат при продаже розничных продуктов и страхованию предприятий с государственной формой собственности, кумуляция убытков по страхованию личной собственности и с/х страхованию ожидается в Западных и южных регионах в результате весеннего паводка.

Высокий уровень риска получение отрицательного операционного результата по ОСГПО, каско, медицинскому страхованию.

Кредитные риски:

(Риск обесценивания активов, не ликвидности активов,

процентной ставки по депозитам, ценных бумаг, инвестиций в другие компании).

Низкий уровень ликвидности коммерческих банков.

Высокая вероятность разорения нескольких средних и мелких банков.

Снижение депозитных ставок во втором полугодии.

Значительные колебания биржевых котировок в течение всего года.

1. Перераспределение активов.

2. Возможно дальнейшее снижение цен на недвижимость

Высокий уровень риска потери части инвестиционных ресурсов страховых компаний.

Операционные риски:

(Риски управления,

персонала, ИТ, бухгалтерского учета и отчетности)

1. Политика роста премий «любой ценой».

2. Ошибки при оценке рисков.

3. Плохой контроль убытков.

4. Неэффективное управление операционными затратами.

5. Искажение бухгалтерской отчетности по резервам убытков и потери других активов.

6. Отсутствие антикризисных планов у большинства компаний.

Высокий уровень риска получения балансовых убытков по итогам года у ряда страховых компаний.

Риски ликвидности нагляднее всего можно прокомментировать на примере деятельности членов МТСБУ в 2009 году.

По итогам 2009 года три крупные страховые компании обанкротились и их обязательства по выплатам (ОСГПО) в соответствии с принципом солидарной ответственности переходят на других членов МТСБУ. Оценочная сумма названных обязательств около 25-30 млн. грн.

Приблизительно на такую сумму должен быть создан резерв членами МТСБУ и эта сумма должна быть отражена в их бухгалтерской отчетности уже в этом году.

Ответ на вопрос, сколько еще страховых компаний членов МТСБУ может прекратить обслуживать обязательства по выплатам в текущем году, похоже, не знает никто.

Описанная ситуация – лучший аргумент в пользу внедрения системы управления рисками в деятельность МТСБУ.

Еще один фактор риска возник в деятельности Ядерного пула, в результате выхода из него ряда страховых компаний – «дочек» международных страховых групп. Причины я попросил прокомментировать своего коллегу Председателя Правления СК «Кредо классик - UNIQA Украина” Юрия Петровича Ефимова, одного из инициаторов и активного участника создания Ядерного пула: «Решение о выходе нашей компании из Ядерного пула было принято в результате анализа рисков собственного удержания и величины солидарной ответственности компании по обязательствам других участников пула. При существующей системе финансовой отчетности среди членов Ядерного пула, корректно посчитать величину максимально вероятной солидарной ответственности не представляется возможным, как и невозможно корректно сформировать резервы под названные обязательства».

От себя добавлю, факт выхода ряда названных компаний из состава пула повышает риск потери перестраховочной защиты и финансовой надежности Ядерного пула, как гарантийной системы.

Риски страхового рынка в 2010 году.

Высокий уровень риска дальнейшей потери капитала для ряда страховых компаний (общие потери могут составить 1-1,5 млрд. грн.).

Высокий уровень рисков потери платежеспособности несколькими страховщиками -членами МТСБУ, что приведет к дополнительной нагрузке на солидарную ответственность в сумме 10-15 млн.

Высокий агрегатный уровень рисков украинского страхового рынка (возможно дальнейшее снижение уровня общественного доверия к отрасли).

Новые реалии для финансовых рынков.

Управление рисками является неотъемлемой частью страховой деятельности в большей степени, чем в других областях. Риск-менеджмент в европейской страховой индустрии достаточно подробно описан в Директивах ЕС по платежеспособности (Solvency II)

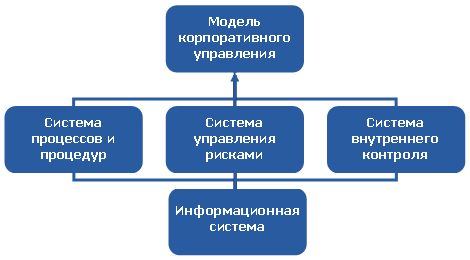

Ниже представлена схема бизнес - модели корпоративного управления и место в ней системы управления рисками.

Несколько тезисов из Директивных документов, посвященных Solvency II:

«Страховщики и перестраховщики должны иметь эффективную систему управления рисками, которая включает регламентные процессы и непрерывные процедуры идентификации, оценки, мониторинга, управления и отчетности по рискам».

«Система управления рисками должна быть эффективно интегрирована в организационную структуру компании».

«Директива по платежеспособности напрямую привязывает нормативную маржу платежеспособности к фактическим рискам отдельной компании и предусматривает особые поощрения за усовершенствование страховыми компаниями функции управления рисками».

«Страховщики, которые проявляют лучшие способности в управлении рисками, должны получить высший рейтинг (и, потенциально, лучшие цены на акции), чем те компании, которые используют более простой способ управления рисками».

Эти принципы дают возможность «гармонизировать» существование крупных, средних и «нишевых» компаний.

Ответ на вопрос, как повысить финансовую надежность украинского страхового рынка, а значит укрепить доверие к нему, в среднесрочной перспективе есть внедрение новых стандартов надзора, аналога или оригинальных стандартов Solvency II вместе с внедрением стандартов бухгалтерской отчетности МСФО. Это - общеевропейский «mainstream» страховой индустрии. Украинское страховое сообщество совместно с Госфинуслуг должно разработать план перехода рынка на «украинский» аналог требований к платежеспособности, рассчитанный на несколько лет.

Первым шагом на этом пути является внедрение системы управления рисками в деятельность МТСБУ и Ядерного пула уже в этом году.

Дальнейшее развитие отношений с другими операторами финансового рынка - банками, инвестиционными и лизинговыми компаниями - должно базироваться на основе оценки взаимных рисков.

В заключение приведу пример эффективного плана по преодолению кризиса:

На заседании управляющего комитета крупного европейского холдинга, обсуждая вопросы стратегического планирования, один известный человек резюмировал: «…достаточно болтать, начинайте действовать».

Мнение. Александр Леонидович Завада, Президент УФС:

Для членов Украинской федерации страхования вопрос создания эффективной системы управления рисками - одна из первоочередных задач. Уже при создании УФС соответствующие нормы были заложены в уставе объединения, в частности и содействие внедрению Solvency II.

Нами уже внедрена система мониторинга правовой и экономической среды, налажен процесс мониторинга и прогнозирования состояния страхового рынка, а также деятельности членов УФС, разработана и активно обсуждается политика раскрытия информации членами УФС, включая совершенствование систем учета, отчетности и обнародования информации с учетом МСФО и директив Евросоюза - IAD, Solvency II.

Соответствующие предложения внесены УФС и/или её членами по совершенствованию страховой деятельности в других сферах, в частности, Моторного (транспортного) страхового бюро Украины, Ядерного страхового пула Украины, Строительного страхового пула Украины.

Кризис, как ни странно, помог в том, что эти предложения находят понимание и поддержку у большинства классических страховщиков. Серьезные шаги в этом направлении предпринимаются и регулятором.

Следовательно, мы можем рассчитывать на то, что уже в ближайшее время управление рисками войдет в ежедневную практику на всех уровнях страхового рынка, что позволит существенно повысить качество предоставляемых услуг, платежеспособность и капитализацию страховщиков.

Используемые в статье материалы:

«Управление рисками в страховой индустрии и Директива по платежеспособности Solvency II (Исследование ЕС – 2006)

Стандарты управления рисками. Федерация Европейских ассоциаций риск менеджеров

Материалы МТСБУ . Итоги страховых операций 2008-2009 г.

Стандарты бухгалтерского учета МСФО.

«Преодолевая кризис» Исследование с участием крупнейших международных банков (подготовлен компанией Ernst &Young).

Для членов

Для членов