Страховой рынок сокращает расходы, но тотальная экономия не позволит избежать банкротств некоторых компаний. Крупные рисковые страховщики уволили до 20% сотрудников.

По словам заместителя председателя правления СК «Украинская страховая группа» Константина Шкраба, антикризисные меры страховщиков сводятся к сокращению хозяйственных издержек: уменьшению арендной платы, снижению расходов на служебный транспорт и офисную оргтехнику. Многие страховые компании закрывают нерентабельные отделения и точки продаж, сокращают персонал.

Крупные рисковые страховщики, ориентированные на продажи полисов в розницу, уволили до 20% сотрудников, в некоторых компаниях сократили до 30–40% штата. СК, работающие в корпоративном сегменте и на рынке перестрахования, практически не сокращали людей, поскольку их штат изначально не был перегружен.

Практически все компании рискового сектора обновили продуктовую линейку: отказались от дорогостоящих страховок, заменив их относительно дешевыми продуктами — КАСКО, ОСАГО, полисами от несчастных случаев и медстраховками. Многие страховщики постарались сфокусироваться на сегментах, в которых занимают лидирующие позиции, отказавшись от продвижения в новые ниши рынка. «Во время кризиса оптимальнее зарабатывать на том, что умеешь делать лучше всего», — подчеркивает экс-заместитель председателя правления СК «Провидна» Вячеслав Черняховский.

Страховые компании, имеющие иностранных акционеров, сегодня находятся в несколько лучшем положении, чем многие СК с украинскими собственниками. Благодаря средствам «мам» эти страховщики стараются вовремя погашать свои обязательства перед клиентами: в свое время зарубежные страховые группы активно инвестировали в свои украинские подразделения (более $1млрд) и теперь не могут терять клиентов. К тому же иностранные страховщики старались диверсифицировать бизнес, не увлекаясь одним лишь банковским страхованием, что как раз было характерно для отечественных СК.

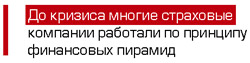

Большинство украинских владельцев страховых компаний рассматривали свой бизнес как краткосрочные проекты. Целью было развить региональную сеть, нарастить объемы страховых премий (зачастую за счет низких страховых тарифов) и дорого продать компанию иностранцам. Нередко такие страховые компании действовали по принципу финансовых пирамид: выплаты по страховкам СК покрывались не за счет сформированных резервов, а за счет денежных поступлений по новым полисам, благо кредитный бум способствовал ежегодному приросту доходов страховщиков. Неудивительно, что сейчас — когда объем страховых поступлений резко сократился — многие страховые компании не способны выполнить свои обязательства перед клиентами.«Продажи полисов в этом году могут не обеспечить текущих возмещений», — полагает заместитель председателя правления УСК «Дженерали Гарант» Сергей Бурбель. Таким образом, на страховом рынке вероятны массовые неплатежи и банкротства страховщиков.

Компании по страхованию жизни не обновляли продуктовую линейку, однако изменили подход к продажам. Многие СК предлагают клиентам ежеквартальную оплату полисов (до кризиса приходилось платить по лайфовой страховке на год вперед). Правда, стоимость такой страховки на 5–6% дороже обычного годового полиса (средняя стоимость страхования жизни на рынке — 3–5 тыс. грн).

Компании по страхованию жизни не обновляли продуктовую линейку, однако изменили подход к продажам. Многие СК предлагают клиентам ежеквартальную оплату полисов (до кризиса приходилось платить по лайфовой страховке на год вперед). Правда, стоимость такой страховки на 5–6% дороже обычного годового полиса (средняя стоимость страхования жизни на рынке — 3–5 тыс. грн).