Лайфовые СК укрепляют свои позиции на рынке страхования физлиц

18.11.09

Теряя объемы страховых сборов, компании по страхованию жизни стремятся укрепиться на рынке страхования физических лиц.

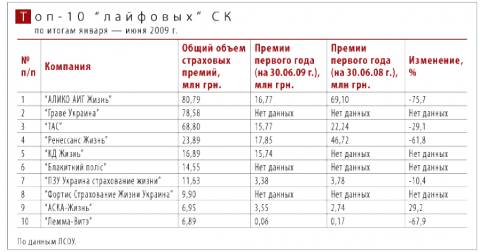

Рынок страхования жизни переживает последствия падения платежеспособности клиентов. В первую очередь это сказывается на сборах страховых премий. Согласно данным Государственной комиссии по регулированию рынков финансовых услуг (Госфинусуг), компании по страхованию жизни за январь — июнь 2009 г. собрали 404,3 млн грн. страховых премий, что на 15,9% меньше, чем за аналогичный период 2008 г. Очевидно, что ситуация ухудшается, так как падение сборов в I квартале составляло около 10%. По данным Лиги страховых организаций Украины, у многих крупных участников рынка наблюдается резкое падение сборов так называемых премий первого года (премии, получаемые страховыми компаниями (СК) от клиентов в момент заключения долгосрочного договора страхования жизни), что свидетельствует о сокращении притока новых клиентов. В частности, по данным ЛСОУ, лидер рынка — СК “АЛИКО АИГ Жизнь” — по итогам первого полугодия 2009 г. получил премии первого года в размере 16,77 млн грн., что на 75,7% меньше, чем за аналогичный период 2008 г. — 69,1 млн грн. И это не единственный пример. Несмотря на крупные потери, многие страховщики полагают, что по итогам 2009 г. рынок, вероятнее всего, покажет незначительное падение сборов страховых премий. “По итогам года падение сборов страховых премий по рынку страхования жизни составит 10-20%, скорее, ближе к 10%”, — считает Павел Царук, экс-председатель правления СК “ТАС”. При этом некоторые участники рынка озвучивают и более оптимистические прогнозы. “Вероятно, в конце года объем валовых страховых премий окажется на том же уровне, что и в прошлом году. Ведь если у одних компаний идет падение премий, то у других — рост”, — прогнозирует Оксана Голеншина, председатель правления СК “УСГ Жизнь”. Судя по всему, СК все же рассчитывают в 2009 г. получить от клиентов около 1 млрд грн.

Проблемы “лайфовых” СК во многом вызваны кризисом в работе страховых посредников, которые обеспечивали большую часть страховых сборов. Не лучшие времена переживают брокеры, строящие свою работу по принципу МLМ-сетей (Multi Level Marketing, многоуровневый маркетинг. — Ред.). При этом наибольшие проблемы возникают у компаний, предлагавших частным лицам заключать накопительные договоры страхования в качестве условия вступления в сеть и начала своего бизнеса. “МLМ-посредники привыкли продавать скорее бизнес и светлое будущее, чем сами программы страхования, защиту и все остальное. В этом направлении продажи упали в 2-3 раза и на этом уровне держатся. У таких посредников сейчас большие проблемы”, — рассказывает Павел Царук. Судя по всему, в условиях кризиса подобные предложения стали менее интересны населению. По словам г-на Царука, подобные посреднические структуры переживают процесс дробления на более мелкие компании, что отрицательно сказывается на показателях продаж. Например, еще в середине 2008 г. произошел раскол в одном из крупнейших брокеров “Евролайф Украина”, который, работая по принципу МLМ-продаж, обеспечивал наибольшие сборы для двух лидеров рынка — компаний “АЛИКО АИГ Жизнь” и “Граве Украина”. При этом страховщики отмечают, что за последние три года в Украине начали развивать свой бизнес европейские страховые посредники, работа которых более походит на работу обычных агентских сетей СК, но при этом используется система мотивации МLМ-структур. “Продажи по таким каналам могут в 2-3 раза вырасти”, — считает Павел Царук.

Не исключено, что участники рынка, которые наиболее оперативно смогут перестроить работу со своими каналами продаж, получат шанс использовать влияние кризиса на конкурентов и увеличить свою долю рынка. Вероятнее всего, наиболее ожесточенная конкурентная борьба развернется между самыми крупными игроками на рынке страхования жизни. По данным Госфинуслуг, на 10 крупнейших “лайфовых” СК приходится 81,7% собранных страховых премий. В целом же почти 100% собираемых на рынке страхования жизни премий распределяется между 50 СК, тогда как всего в стране зарегистрировано 75 “лайфовых” страховщиков.

О том, что компании активно работают над продажей страховых продуктов физлицам, свидетельствуют и показатели рынка. По данным Госфинуслуг, по итогам первого полугодия 2009 г. “лайфовые” СК получили от физлиц 308,7 млн грн. страховых премий, что составляет 76% общего объема сборов. При этом нужно учитывать, что среди корпоративных клиентов, готовых страховать своих сотрудников, остались в основном только работающие в Украине крупные международные компании. В такой ситуации можно предположить, что стремление страховщиков укрепить свои позиции на рынке страхования физлиц будет только усиливаться.

Интересно, что не все клиенты, забирающие выкупную сумму, теряют деньги. Если клиент накапливал средства по страховому договору в валюте в течение последних трех-пяти лет, то, забирая выкупную сумму, в гривневом эквиваленте он зачастую ничего не теряет, даже оставляя часть валютной суммы страховщику в виде премии за обслуживание. Это неудивительно, так как за последние годы доллар США значительно укрепился по отношению к гривне. Нередко это используется компаниями в качестве аргумента, позволяющего сохранить клиентов. Тем не менее страховщики отмечают, что сейчас при заключении договоров страхования жизни наблюдается перекос в сторону гривни. Судя по всему, люди попросту бояться заключать договоры накопительного страхования жизни, по которым страховые взносы должны производиться в долларах, так как опасаются непредсказуемости курсовых колебаний. Примечательно, что в такой ситуации некоторые СК начали предлагать клиентам заключать договоры страхования жизни, привязанные не к иностранным валютам, а к стоимости банковского золота.