Защита школьника страховкой и копилка на обучение

16.09.10

Мы узнали, какие услуги банки и страховые компании предлагают нашим детям.

Наши дети снова пошли в школу. Там их будут учить украинскому языку, физике-химии и прочим наукам. Всему, но только не науке обращения с деньгами. Хотя наши дети сызмальства получают карманные деньги, но вряд ли они относятся к ним так же серьезно, как взрослые. Их этому надо учить, и начало учебного года — подходящее для этого время. Основная работа по «деньгоучению» ляжет на родителей, но у мам и пап есть помощники — банки и страховые компании.

Как нам удалось узнать, в банке ребенок может получить любую услугу. Причем, по словам главного экономиста департамента розничного банкинга «Укргазбанка» Виктории Вороновской, ребенок может иметь счет в банке буквально с младенчества — главное, чтобы у него было свидетельство о рождении и место регистрации. Другое дело, что по закону большую часть детства дееспособность вашего чада ограничена, а значит до определенного возраста банкиры будут обслуживать его только с вашим участием.

Научить ребенка сберегать деньги можно с помощью карточки. Специальные «детские» карты есть у ПриватБанка и банка «Кредит Днепр», но «пластик» на ребенка могут открыть в любом банке. По желанию, карточка может быть открыта как с отдельным счетом на имя ребенка, так и дополнительная к счету родителей (то есть будут тратиться родительские деньги). Главное, советуют банкиры, установить по детской карточке лимиты (например, 50 грн. в день), чтобы ребенок не растратил слишком много.

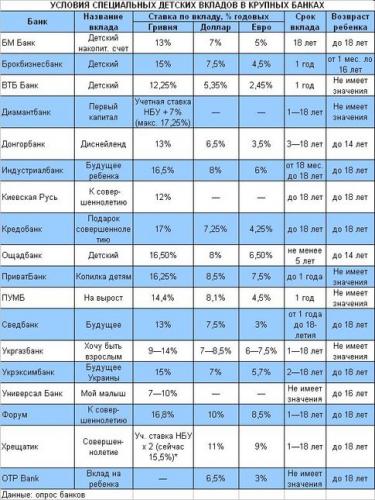

Самая популярная банковская услуга для детей — депозиты. На них принято копить деньги к совершеннолетию или, например, для крупной покупки для ребенка или на учебу. Но при этом депозит можно открывать не только на взрослого, но и на имя ребенка. Конечно, в воспитательных целях. Это поможет научить ребенка копить: понемногу откладывать и насобирать крупную сумму на велосипед, игровую приставку или компьютер.

Депозиты банки открывают детям любого возраста. У одних финучреждений для этого есть специальные детские вклады (см. таблицу), у других — нет. Но по словам начальника отдела развития расчетных и пассивных операций банка «Финансы и Кредит» Юлии Солодовник, если специального детского вклада в банке нет, можно открыть любой другой депозит на любой удобный срок. Хотя спецвклады все же интереснее обычных депозитов для взрослых и показывают, как сильно банкиры любят детей. По таким вкладам скромнее минимальные суммы (в разных банках от 100 до 2 тыс. грн.), а ставки чуть выше, чем по обычным (на 1—1,5% по вкладам в гривне, на 0,5% — в валюте). Кроме того, некоторые банки дают бонусы за крупные суммы (0,1—0,5% к ставке). К тому же почти всегда эти вклады предусматривают капитализацию процентов (то есть проценты добавляются к сумме вклада), что еще больше увеличивает их прибыльность.

Еще одно существенное отличие детских депозитов от взрослых — некоторые банки позволяют пополнять такие вклады третьим лицам, то есть другим родственникам и знакомым (с обычными вкладами, как правило, так поступать нельзя). Если ребенок копит деньги на сбычу мечт, то пополнить его депозит — хорошее решение проблемы выбора подарка. Но самое приятное, что по детским депозитам многие банки дают возможность снимать часть суммы без потери доходности, а в некоторых банках, если вклад пролежал больше, чем два-три года, то его можно забрать совсем без штрафов. Кстати, доступ ребенка к вкладу зависит от того, как он был открыт: если в пользу ребенка, то он сможет распоряжаться деньгами с 18 лет, если на его имя — то с 14 лет. А до этого — только с родителями.

Если у вас есть желание не только защитить ребенка от неприятностей, но и накопить, например, на учебу для него, для вас и вашего чада — накопительное страхование жизни. Такие страховки «покупаются» на срок 10—30 лет и предусматривают накопление выбранной страховой суммы небольшими ежемесячными или ежеквартальными платежами. В течение срока действия полиса ребенок будет защищен страховкой от серьезных проблем (критические заболевания, инвалидность, смерть — если что-то из этого случится, ребенку или родителям положена выплата), а в конце срока страхования, то есть по факту дожития, получит накопленную кругленькую сумму, да еще и с инвестиционным доходом (по закону, минимум 4%, но в последние годы страховщики зарабатывали своим клиентам 8—14% годовых в гривне).

Если для вас самое главное — здоровье ребенка, то ваш выбор — добровольное медицинское страхование. Покупатели таких полисов могут не заботиться о поиске врача для ребенка: если чадо заболело, родители просто звонят в страховую компанию, которая назначает визит к нужному доктору и оплачивает его услуги, а заодно и лечение — лекарства и процедуры. Цена таких полисов зависит от набора услуг. Те, что подешевле (от 200—300 грн. в год), включают только неотложную медпомощь — вызов «скорой», травматологию. При этом компания оплатит лишь необходимый минимум для спасения жизни, не больше. Намного лучше страховки, где компания не только вызовет «скорую», но и полностью вылечит ребенка, а также будет проводить регулярные медосмотры и давать витамины для профилактики. Но стоят такие страховки намного дороже — от 2 до 8 тыс. грн. в год.