Сложная политическая ситуация в Украине, которая длилась на протяжении

всего 2007

г., экономическая нестабильность как в нашей стране,

так и в целом в мире, перелицензирование - все это не могло не сказаться на

работе отечественных кредитных союзов. Однако КС смогли не только успешно

закончить прошлый год, более того, в отличие от банков, они смогли

принести своим вкладчикам доход по депозитам. И вот к началу

2008 г.

КС Украины подвели

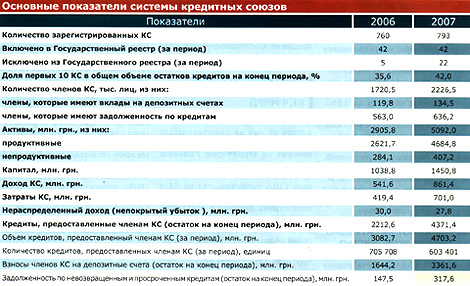

В прошлом году в Едином государственном реестре финучреждений было

зарегистрировано 793 КС, в структуре которых действуют 1138 отдельных

подразделений. Суммарные активы КС достигли 5 млрд 100 млн грн. Общее

количество членов КС превысило 2,2 млн лиц, общая сумма кредитного портфеля

составила порядка 4 млрд 400 млн грн. При этом сумма вкладов членов КС превысила

3,3 млрд.

И как отметил на пресс-конференции «Кредитные союзы Украины: итоги 2007

года» директор Департамента по надзору за кредитными услугами Госфинуслуг

Андрей Оленчик, прошедший год стал для КС годом роста. Количество точек

предоставления финансовых услуг выросло больше чем в 2 раза. Это является очень

серьезным показателем качественного развития анализируемого рынка.

Такая ситуация, по словам чиновника, должна продолжиться и в этом году.

Однако 2008 год принесет КС-ам «ужесточенную конкуренцию» со стороны банков и

других финансовых компаний. При этом КС за последние несколько лет

демонстрируют значительный рост своих основных показателей. Так активы КС за три

последних года выросли в 9 раз, количество членов - в 4 раза, сумма

кредитов и депозитов - в 10, капитал - в 8 раз. При этом следует отметить, что

развитие КС не количественное, а качественное - главным критерием здесь

выступает повышение качества развития украинской системы КС. Он связан

в первую очередь с тем, что КС за прошедший период в первую очередь развивали

свои филиальные сети. Это видно из статистики: в 2005 г. в Государственном

реестре значилось 622 КС, в 2007 году уже 797 КС. Рост составил около 30%. При

этом количество отдельных подразделений за те же периоды выросло с 193 до

1138, это более, чем в 6 раз.

На фоне стремительного роста кредитно-кооперативного движения в Украине особо

выгодно отличается Национальная ассоциация кредитных союзов Украины (НАКСУ),

которая объединяет самые лучшие кредитные союзы Украины. Как отмечает

президент НАКСУ Петр Козинец, ушедший год для КС Украины был крайне непростым.

Этому способствовал резкий рост конкуренции на рынке потребительского

кредитования, усиление нормативных требований к деятельности союзов со стороны

государства и процесс перелицензирования. Но, тем не менее, эти

негативные тенденции не смогли затормозить динамичный рост КС-членов

НАКСУ.

Выдержки из «Бюлетня кредитних спілок України», опубликованного НАКСУ:

Ø На сегодняшний день КС-члены НАКСУ объединяют

порядка 1,5 млн граждан Украины.

Ø Численность КС-в в НАКСУ в течение прошлого

года выросла до 176. И к началу 2008 г. среди всех КС Украины, которые

имеют лицензии на привлечение вкладов, союзы-члены НАКСУ составляют третью

часть. Этому способствовала успешно проведенная кампания

перелицензирования КС- членов НАКСУ. Почти 90% -ный показатель своевременного

перелицензирования союзов в 2007 г., что в 1,5 раза выше, чем в

целом по рынку.

Ø Деятельность КС на протяжении всех 12

месяцев остается прибыльной. Активы членов НАКСУ в 2007 г. выросли практически

вдвое.

Ø Стабилизационный фонд на начало января

2008 г.

составляет более 6,3 млн гривен.

К тому же, КС, входящие в НАКСУ, принимают активное участие в

формировании правовых и юридических защитных механизмов, гарантирующих

пайщикам стабильность и неприкосновенность их вкладов, а кредитным союзам - их

дальнейшее развитие. Так, в 2007 году были разработаны и утверждены

Основные положения развития и функционирования «Программы стабилизации и

гарантирования НАКСУ».

Все это даст дополнительные конкурентные возможности на финансовом

рынке, для КС-в—членов НАКСУ.

ФИНАНСОВАЯ ОТЧЕТНОСТЬ

В среднем сумма нераспределенной прибыли по сравнению

2006 г.

увеличилась на 104% и составила 12 млн грн. Наличие балансовой прибыли

в КС, с одной стороны, улучшает показатели, связанные с собственным капиталом, с

другой стороны - свидетельствует о способности КС-членов НАКСУ

своевременно реагировать на какие-либо изменения, которые происходят на

рынке.

СУММАРНЫЕ АКТИВЫ

КС

Активы кредитных союзов-членов НАКСУ в

сравнении с 2006

г. увеличились с среднем на 730 млн грн.

На основании отчетных данных видна тенденция укрупнения кредитных

союзов-членов НАКСУ. При этом наиболее многочисленными стали группы КС с

активами свыше 2 млн грн., которые составляют 92 кредитных союза. Такой

рост требует от КС внедрения дополнительных механизмов наращивания

собственного капитала, поскольку в условиях рынка надеяться на его

наращение лишь за счет чистого дохода невозможно - в целом по системе

процентные ставки по кредитам постоянно снижаются, а это в первую

очередь влияет на кредитные союзы, которые быстро наращивают активы.

КРЕДИТНЫЙ ПОРТФЕЛЬ КС

За последний год рост кредитного портфеля составил 634 млн грн. Таким

образом, темпы роста кредитного портфеля в кредитных союзах-членах НАКСУ

составляют 97%, то есть немного меньше, чем темпы роста активов.

Значительный вес кредитного портфеля в активах составляет 87%, что

свидетельствует о том, что кредитование своих членов было и остается

основным видом деятельности кредитных союзов.

Общая сумма просроченных кредитов на протяжении последних 12 месяцев возросла

на 29,6 млн грн. и составила на конец отчетного периода 77,1 млн грн.

СБЕРЕЖЕНИЯ ЧЛЕНОВ КС

Вклады членов на депозитные счета по сравнению с 2006 г. в среднем возросли на

603,9 млн (112%).

Таким образом, вклады членов КС на депозитные счета остаются основным

источником средств в КС-членах НАКСУ. Структура депозитов выглядит следующим

образом: 55% депозитного портфеля составляют среднесрочные вклады,

бессрочные

вклады - 1%, краткосрочные вклады - 1% портфеля, 43% депозитного

портфеля приходится на долгосрочные вклады, при этом 4% - на вклады, срок

которых заканчивается на протяжении 12 месяцев.

Количество членов КС-членов НАКСУ возросла на 248,7 тыс. чел., т.е. на

32,3%.

КАПИТАЛ КРЕДИТНИХ СОЮЗОВ

Собственный капитал кредитных союзов на протяжении последних 12

месяцев вырос на 56,2 млн грн., что составляет 86%. При этом на протяжении

последнего квартала собственный капитал КС-членов НАКСУ увеличился на 17,5

млн грн.

Собственный капитал кредитных союзов имеет три составляющих: резервный

капитал, дополнительный капитал, нераспределенный доход.

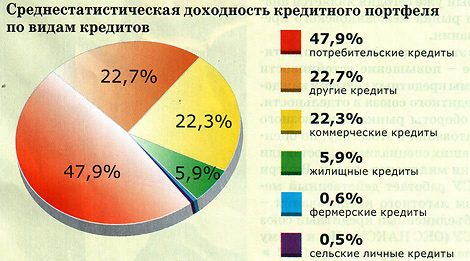

Приведенные данные свидетельствуют о безусловной ориентации КС на

потребительское кредитование. При этом наивысший уровень доходности в

отчетном периоде присущий коммерческим кредитам.

В целом за период темпы роста выдачи кредитов увеличились на 58%, а

средний размер выданного кредита составил 5028 грн.

Удельный вес бизнес-кредитов в кредитном портфеле КС-членов НАКСУ составил

30,5%.

Исходя из приведенных данных, можно сделать вывод, что система кредитных

союзов Украины динамично развивается, соответствует нормативам,

утвержденным Госфинуслуг. И самое главное, все это свидетельствует о финансовой

надежности КС.

СУММАРНЫЕ АКТИВЫ

КС

СУММАРНЫЕ АКТИВЫ

КС