Какой из способов выбрать, чтобы перевести деньги за рубеж

15.02.10

Купить понравившуюся новинку в интернет-магазине, забронировать номер в отеле, заплатить за дешевый авиабилет - все эти действия сопровождаются платежами через границу. Издание выяснило, как дешевле и безопаснее всего перевести деньги на зарубежный счет продавца и как обезопасить себя от случайностей и мошенников.

Меломаны, модники и охотники за портативной электроникой – частые посетители зарубежных онлайн-магазинов. Но найти нужный товар в Сети – половина дела. Основные проблемы связаны, как правило, с его оплатой из Украины. Как известно, самый простой способ

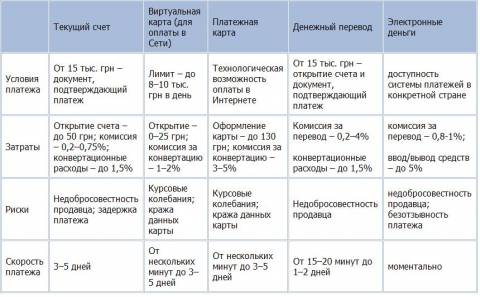

оплаты – платежная карта. Законодательных ограничений на суммы таких платежей не установлено, но обычно карты используют для дистанционной оплаты товаров и услуг на сумму до $10 тыс. Впрочем, всегда нужно помнить о других ограничениях – см Постановление НБУ №496 от 29.12.2007 года.

Однако пройдет ли платеж на сайтах интернет-магазина или онлайн-аукциона – предугадать сложно. Это зависит, прежде всего, от воли банка, выпустившего карту, и от того, какие именно ограничения он накладывает на разные классы карт.

Лучше всего проходят платежи по картам Visa Classic, MasterCard Standard и выше. Хуже всего владельцам самых дешевых карт уровня Electron, Cirrus/Maestro – иногда по ним просто невозможно совершить онлайн-покупки. Неперсонифицированными картами (без указания имени и фамилии владельца), которые банки частенько раздают «в нагрузку», рассчитаться также не удастся: на них отсутствует код CVV2, который необходим для подтверждения платежа. Могут возникнуть проблемы и с зарплатными картами. У автора статьи есть такой опыт: при попытке оплатить товар магазин отказался принимать зарплатную карту, а банк и вовсе заблокировал ее. Вскоре последовал звонок из банка с настойчивой просьбой уведомлять обо всех намерениях расплачиваться зарплатным «пластиком» в Сети.

Правда, для оплаты в Интернете некоторые банки предлагают специальные карты. Например, Visa Virtuon или MasterCard Virtual. Они не имеют магнитной полосы, так как не предназначены для снятия наличности, и могут быть выпущены в гривнях, долларах и евро. Приобретение такой карты обойдется до 20–25 грн. Банк берет себе 1–2% за конвертацию, иногда – 1% комиссии по зарубежным платежам. В день картой можно оплатить 15–20 покупок на сумму до 8–10 тыс. грн. Но защита ее от карточных мошенников ничуть не лучше, чем у карт класса Electron, это признают сами банки.

Даже если платеж пройдет – не факт, что с картсчета будет снята та сумма, на которую рассчитывает покупатель. Если валюта карты отличается от валюты платежа, то происходит конвертация. Причем банки иногда хитрят: пересчитывают сумму из гривен сначала в доллары или евро и только затем в валюту нужной страны (например, в иены), снимая еще раз 1–5% комиссии. Конвертацию производит расчетный центр банка, опираясь на обменный курс Национального банка.

Оформлять карту в той денежной единице, в которой планируются расчеты, – тоже не всегда выход, даже если платить нужно в долларах или евро: в тех валютах, в которых карту можно открыть в любом крупном украинском банке. Например, при оплате долларовой картой, скажем, на адрес американского получателя, некоторые банки конвертируют доллары с валютной карты в гривни, а затем… снова в доллары, объясняя это тем, что любая оплата должна проходить в валюте Украины. Такая схема может использоваться даже в том случае, если платеж идет в Россию: от долларов до рублей придется «добираться» через гривни. На таких «схемах» можно потерять до 10% переводимой суммы.

Кстати, потерять лишние деньги можно и по вине самого интернет-магазина. Дело в том, что при оплате картой продавец дает запрос на списание определенной суммы, которая блокируется порой на несколько дней. За это время курс валют может «скакнуть», и после конвертации баланс на карте может расстроить ее владельца, либо средств на ней может вообще не хватить для оплаты.

Покупая товар «с рук», то есть у продавцов-физлиц, можно воспользоваться и адресными денежными переводами: Western Union, MoneyGram и так далее. Правда, гарантий, что продавец вышлет покупку, – никаких, одно «честное слово». Western Union, кстати, всегда предупреждает, что не несет ответственности за надежность продавца, за недоставку товара и за его плохое качество. Зато скорость переводов впечатляет – от 15–20 минут до нескольких часов.

По переводам и платежам за рубеж на сумму свыше 15 тыс. грн в день существуют ограничения, они установлены Постановлением НБУ №496 от 29.12.2007. В нем подан перечень товаров и услуг (из 15 пунктов), за которые можно осуществлять платежи. Например, на покупки для собственных нужд, на лечение за рубежом, обучение и так далее.

Подтверждение – оригинал документа, который удостоверяет необходимость платежа. Например, «инвойс», в котором обязательно должны присутствовать название и место нахождения получателя, банк и реквизиты, на которые будет осуществлен перевод, валюта, сумма к оплате, назначение платежа. Документы должны быть переведены на украинский язык и заверены нотариально. Также в банке потребуются паспорт, платежное поручение или заявление на перевод.

При покупке валюты для перевода клиент платит 0,5% суммы в Пенсионный фонд и комиссию банку в размере 0,1–0,5%. Комиссия за денежный перевод в телеграфных системах составляет в среднем 2–3% его суммы. Если потребуется конвертация – это еще около 1–1,5% комиссионных.

Кстати, можно просто открыть счет, это стоит 0–50 грн, и осуществить перевод средств прямо на счет продавца. Как и в случае с системами переводов при переводе до 15 тыс. грн подтверждающих документов банк не требует, если больше – опять последует волокита с «инвойсом». Комиссия за «переброс» со счета на счет составит до 0,75%, а также может потребоваться конвертация. Деньги будут идти за рубеж не менее трех дней.

Ограничений по платежам в WebMoney нет, но есть лимиты на максимальные суммы вывода и ввода средств, которые зависят от полноты предоставленных клиентом данных о себе в специальной системе аттестации пользователей. Ввод и вывод денег – не бесплатный. Пополняя кошелек через банк, придется заплатить комиссию в 1,4–5%, если же приобретать через специальные терминалы – то и вовсе 5–7%.

Но далеко не все зарубежные магазины работают с Webmoney. Там больше распространены такие системы как PayPal или E-Gold. PayPal позволяет оплачивать покупки путем списания средств с банковской карты, прикрепленной к открытому в PayPal счету. Комиссия при оплате товара составляет от 2,5–3,4% плюс 30 центов, и ее платит получатель. Трансакции осуществляются при входе в систему через защищенное соединение: тогда в начале адреса сайта стоит не обычная надпись http, а https, и есть замочек где-то на самой странице. Буква «s» означает «secure» – «безопасное соединение».

E-Gold – система, денежные средства которой, как она сама утверждает, вложены в драгоценные металлы и обеспечены гарантиями банков США и Швейцарии. За каждый платеж система берет 1% суммы, но не менее 50 центов.

Памятуя о рисках мошенничества, товары стоит покупать только у известных и авторитетных продавцов (например, в Amazon, iTunes и прочих). Особо опасно отовариваться на малоизвестных онлайн-аукционах, где «кидал» больше всего, поэтому недобросовестного продавца сложно вычислить.

При оплате картой нужно обратить внимание, что на странице трансакции в адресной строке браузера появляется защищенный протокол https. Платежная страница не должна предлагать ввести PIN-код карты, так как ни один банк в мире никогда этого не требует. Также зарубежные интернет-магазины никогда не попросят вводить ваши паспортные данные.

А, например, в системе Webmoney любой продавец имеет бизнес-характеристики, которые покупатель видит перед совершением платежа и, руководствуясь этими характеристиками, может решить – доверять ему или нет. К тому же если есть жалоба на уже осуществленную сделку – можно оставить отзыв о продавце в сервисе Арбитража этой системы.

Самый простой, но опасный способ оплаты услуг в зарубежных магазинах – банковская карта. Быстрый, но довольно дорогой – электронные деньги. В любом случае, перед оплатой в Сети стоит навести справки о продавце товара, так как случаев недоставки товаров хватает.