На мировом рынке долговых инструментов зафиксирован спад

24.11.11

РА «Стандарт-Рейтинг» подвело итоги 9 месяцев на международном рынке долговых инструментов. По итогам 9 месяцев рынок упал на 5% в сравнении с аналогичным периодом 2010 года. Причиной данного снижения является падение объёмов новых эмиссий долговых ценных бумаг в ІІІ квартале по сравнению со ІІ кварталом текущего года на 34%. Несмотря на снижение ставок в Европе, бизнес не стремится осуществлять новые займы, что является предвестником новой волны рецессии.

За 9 месяцев 2011 года эмитенты из финансового сектора разместили свои долговые инструменты на сумму 2,1 трлн. долл. США, что составляет 53% от мирового объёма эмиссий текущего года. Сектор высоких технологий продемонстрировал 27% рост по сравнению с 9 месяцами 2010 года, в то время как энергетика и сектор потребительских товаров снизились на 21% и 12% соответственно.

Крупнейшим компонентом рынка долгового капитала и наибольшим источником доходов для банков-андеррайтеров были и остаются корпоративные долговые ценные бумаги с рейтингом инвестиционного уровня.

Развивающиеся рынки в рамках корпоративного сегмента в 2011 году продемонстрировали спад в 16% по сравнению с аналогичным периодом 2010 года и провели размещение долговых инструментов на сумму 231,5 млрд. долл. США. 50% данного объёма приходится на эмитентов из таких стран, как Индия, Бразилия, Мексика и Россия. Лидером среди андеррайтеров в странах БРИК стал банк HSBC Holdings PLC, в очередной раз подтвердивший свою специализацию на развивающихся рынках.

Самыми крупными участниками в секторе корпоративных долговых инструментов являются Северная Америка и Европа (а именно Великобритания, Франция и Германия). За 9 месяцев 2011 года на эмитентов из Северной Америки приходилось 68% от общего объёма мирового рынка долгов, что на 8% меньше в сравнении с аналогичным периодом 2010 года. В свою очередь, Европа увеличила свою долю с 20% до 24%. Это объясняется нависшей угрозой суверенных долговых дефолтов и принятием европейскими странами национальных программ строгой экономии. Эти факторы и подняли уровень продаж долговых обязательств. В будущем также ожидается рост доли европейских государств на рынке долговых капиталов, поскольку с каждым периодом возникает всё большая необходимость в «латании бюджетных дыр». Рост займов со стороны правительств ЕС может вытеснить корпоративных заемщиков, что уже сейчас можно считать одной из причин грядущей рецессии в зоне обращения евро.

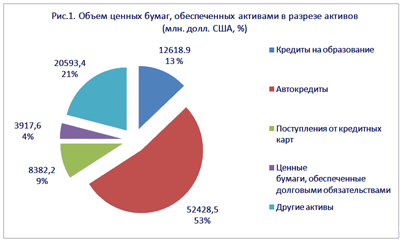

А тем временем, несмотря на спад, инвестиционные банки продолжали зарабатывать. От 70% до 99% своих доходов банки получили в результате своей деятельности на американском рынке ценных бумаг, обеспеченных активами. Данный вид долговых инструментов по-прежнему довольно популярен в США и является альтернативой вложения инвестиций в противовес корпоративным долговым обязательствам. Объемы сделок, проведенных ТОП-5 банками за 9 месяцев, составили 70 млрд. долл. США. ТОП-5 банков на рынке ценных бумаг, обеспеченных активами, выглядит следующим образом (табл. 1).

Ценные бумаги, обеспеченные автокредитами, являются самыми популярными в США, составляя 53% всех обеспеченных бумаг. Похоже, что недавний мировой финансовый кризис был не таким уж и «кризисным» для американцев, поскольку возобновление потребительского кредитования не заставило себя долго ждать, а его объёмы набирают обороты.

Напомним, что обеспеченные долговые бумаги являются продуктами секьюритизации, т.е. мы видим, что в США по-прежнему те процессы секьюритизации, которые вызвали кризис, идут полным ходом, только теперь акцент сместился в сторону секьюритизации авто-кредитов.

Несмотря на кризис, рынок ипотечных ценных бумаг, также как и рынок ценных бумаг, обеспеченных активами, по объемам остаются наибольшими именно в США. Приблизительно 80% от общего объёма мирового рынка ипотечных ценных бумаг приходится именно на американский рынок, несмотря на его значительное падение (на 19,7%) в 2011 году. Восстановление ипотечного кредитования в Соединённых Штатах Америки происходит циклично. Впрочем, стагнация американского рынка недвижимости не помешала Bank of America Merrill Lynch в рэнкинге по объемам проведенных сделок занять первую позицию, заработав за 9 месяцев 2011 года 44,72 млрд. долл. США, проведя в этом важном сегменте рынка 62 сделки.

Третий квартал текущего года для европейского рынка международных облигаций закончился довольно вялыми результатами, особенно сильно сдали свои позиции эмитенты из финансового сектора. Как ни старается Европейский Центральный Банк (ЕЦБ) поддержать экономики европейских государств, скупая их облигации, ставки доходности в большинстве стран еврозоны всё равно поднимаются, и это сужает рынок.

В третьем квартале текущего года объёмы мирового рынка долговых инструментов существенно уменьшились. Это связано с уменьшением спроса на долговые ценные бумаги и увеличением затрат на размещение этих финансовых инструментов. Ставки доходности на европейские долговые обязательства поднимаются, поскольку инвесторы в ожидании рецессии стали больше внимания обращать на кредитные риски эмитентов.