Будущее финтех-индустрии: основные тренды и прогнозы

30.03.17

Финтех продолжает стремительно развиваться, и сейчас это уже не просто пересечение финансов и технологий. Современный финтех представляет собой уже не одну, а сразу несколько областей, которые, впрочем, часто тесно взаимосвязаны. Среди них отдельно можно отметить технологии управления активами, страхование, юридические технологии и такие подкатегории, как кредитование, аналитика, цифровая идентификация и кибербезопасность, краудфандинг, роботизированные советники, необанкинг и т. д.

В основе этих инновационных направлений часто лежит технология блокчейн. Она, в свою очередь, может тесно переплетаться с более общими направлениями: облачными технологиями, Интернетом вещей, искусственным интеллектом, машинным обучением, биометрикой.

Огромный интерес к финтех-индустрии подтверждают исследования, проведенные Facebook и MasterCard. Как оказалось, большая часть молодых людей в США (примерно 92%) не доверяет традиционной банковской системе и все чаще прибегает к новым финтех-сервисам. Примерно 68% опрошенных убеждены, что банки недостаточно понимают их потребности, а современная финансовая система неэффективна и не соответствует новым реалиям; 45% — полны решимости перейти от традиционной банковской системы к альтернативным финтех-решениям.

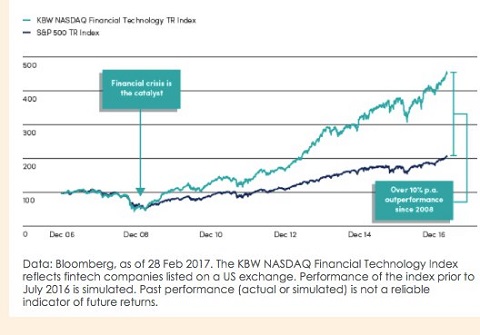

Чтобы убедиться в том, насколько стремительно развивается новая многогранная индустрия, достаточно сопоставить темпы роста индекса финтех-компаний KBW NASDAQ Financial Technology (KFTX) со знаменитым S&P 500, в который входят американские компании с наибольшей капитализацией:

Возникает закономерный вопрос: какие же сегменты финтех-индустрии будут развиваться наиболее активно и лягут в основу новой, гораздо более децентрализованной экономики?

Какие отрасли финтеха наиболее перспективны в 2017 году?

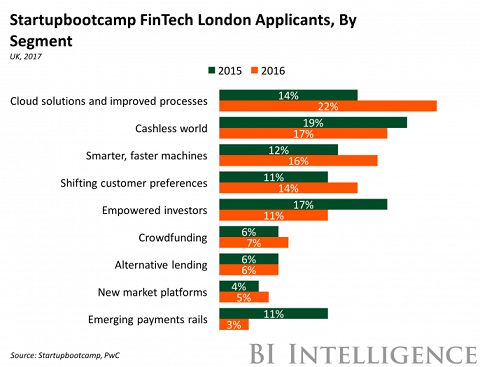

На рисунке ниже представлены результаты исследований, проведенных консалтинговой фирмой PwC и лондонским финтех-акселератором Startupbootcamp. Из диаграммы можно увидеть, в каких отраслях создавались новые стартапы за последних два года. Оранжевым цветом обозначены отрасли финтеха, где открывалось больше всего стартапов в 2016 году; зеленым цветом обозначены те же отрасли, но годом ранее:

Из данной диаграммы можно также получить некое представление о том, в каких сферах, предположительно, будут активнее всего появляться новые проекты в 2017 году.

Таким образом, три отрасли финтех-индустрии за период 2015-2016 гг. продемонстрировали рост и, по всей вероятности, обладают значительным потенциалом для развития в 2017 году. Среди них:

«облачные» решения (которые продемонстрировали рост с 14% в 2015 году до 22% — в 2016);

технологии, связанные с искусственным интеллектом, машинным обучением, анализом данных и технологией блокчейн (рост с 12% до 16%);

сегмент маркетинговых технологий (в первую очередь, связанных с формированием потребительских предпочтений, персонализацией продукта, сегментацией рынка и т. д.) также показал рост – с 11% до 14%.

Рост количества новых решений в этих сферах свидетельствует о все еще значительном потенциале для развития, а также о лояльности потребителей к новым способам взаимодействия с поставщиками услуг.

В то же время в трех сегментах финтеха был зафиксирован некоторый спад активности новых стартапов:

решения, связанные с цифровыми безналичными платежами («Cashless world») – с 19% в 2015 до 17% — в 2016;

роботизированные советники («Empowered investors») – с 17% до 11%;

«новые платежные системы» («Emerging payments rails») – с 11% до 3%.

Такой сильный спад в сегменте «Emerging payments rails» можно объяснить тем, что отрасль уже достаточно прочно укрепила свои позиции и достигла определенной зрелости.

В трех сегментах финтеха динамика появления новых стартапов осталась практически неизменной. Среди них:

краудфандинг (рост с 6% — в 2015 до 7% — в 2016 году);

альтернативное кредитование – осталось неизменным, на уровне 6%;

технологии управления активами и новые рыночные платформы (рост с 4% до 5%).

Стабильные цифры в этих сегментах могут говорить о том, что на данных рынках уже есть много готовых, хорошо зарекомендовавших себя решений, но еще есть ниши, где потенциал не полностью раскрыт.

Противостояние между гибким и относительно низкозатратным финтехом и громоздкой бюрократической «традиционной» финансовой системой набирает обороты. Это уже сейчас наиболее заметно в таких сегментах:

традиционные банки vs. онлайн-банки;

традиционное кредитование vs. P2P-кредитование;

традиционное управление активами vs. роботизированные советники.

Аналитик компании BI Intelligence Сара Кошиански (Sarah Kocianski) обозначила несколько сфер, в которых финтех-стартапы могут лучше всего раскрыть свой потенциал и где вскоре могут появиться «новые Visa, Paypal или Charles Schwab». Это:

розничные банковские услуги;

кредитование и финансирование;

платежи и переводы;

управление активами;

страхование;

решения на базе блокчейна.

В мировом масштабе наблюдается положительная динамика инвестиций в финтех-индустрию. По данным компании Pitch Book, за прошлый год глобальный объем венчурных инвестиций в финансовые технологии увеличился на 10,9% и составил $17,4 млрд. Лидерами инвестиций в 2017 году были Китай и США ($7,7 млрд и $6,2 млрд соответственно). При этом Китай впервые опередил США по этому показателю.

Что касается Великобритании, то здесь венчурные инвестиции в финтех-сектор в 2016 году сократились на 33,7% и составили скромных $783 млн. Предположительно, это может быть во многом обусловлено политической и экономической неопределенностью в связи с Brexit. Тем не менее, Великобритания все еще занимает третье место в мире по объему инвестиций в данную отрасль.

Какие отрасли финтех-индустрии «выстрелят» в ближайшие пять лет?

Согласно докладу, подготовленному международной консалтинговой фирмой McKinsey&Company для Федерального консультативного комитета по страхованию США (FACI), в ближайшие пять лет технология блокчейн существенно изменит ряд отраслей (в частности, банковскую сферу и страхование). При этом многие решения на базе блокчейна найдут активное коммерческое применение уже в ближайшие 3-5 лет.

Период с 2009 по 2016 гг. McKinsey называет «средневековьем». По мнению представителей компании, новая эра блокчейна началась в 2016 году (поскольку именно в это время появились более-менее зрелые решения и попытки коммерческого применения данной технологии).

«Исходя из нынешних темпов развития индустрии, можно ожидать, что решения на базе блокчейна раскроют свой потенциал в ближайшие пять лет», — утверждают представители консалтинговой компании.

В ходе исследования 200 фирм было отмечено 64 случая применения технологии блокчейн. При этом 22% из всех решений на базе данной технологии были реализованы в сфере страхования, а 13% — в сфере онлайн-платежей. Всего доля финансовых блокчейн-сервисов составила 50%.

По мнению McKinsey, наиболее доходные сферы, где могут применяться финансовые технологии, – трансграничные платежи и расчеты по международным торговым операциям.

Всего компания выделила семь наиболее перспективных финтех-отраслей, которые в совокупности способны ежегодно снижать издержки на $80-110 млрд. Ими являются:

трансграничные B2B платежи ($50-60 млрд);

расчеты по международным торговым операциям ($14-17 млрд);

трансграничные P2P платежи ($3-5 млрд);

сделки РЕПО, где блокчейн может значительно снизить операционные издержки и помочь сэкономить $2-5 млрд ежегодно;

производные финансовые инструменты (где блокчейн может снизить операционные издержки и систематические риски) — $4 -7 млрд;

KYC/AML («Знай своего клиента»/ «Противодействие отмыванию денег») – здесь блокчейн также может снизить издержки и ускорить многие процессы ($4 – 8 млрд.);

противодействие мошенничеству с использованием личных данных (можно обеспечить более высокий уровень безопасности хранения данных, что позволит избежать выплат компенсаций и сэкономить $7 – 9 млрд).

Представители международного расчетно-клирингового центра «Euroclear» и консалтинговой компании Oliver Wyman считают, что финансовому рынку понадобится примерно 10 лет для того, чтобы коренным образом перестроить свою деятельность, в соответствии с новыми принципами и концепциями.

С другой стороны, по мнению представителей компаний, финтех-индустрия будет продолжать стремительно развиваться и в ближайшие 3-5 лет большинство крупных игроков рынка станут активно использовать решения на базе блокчейна.

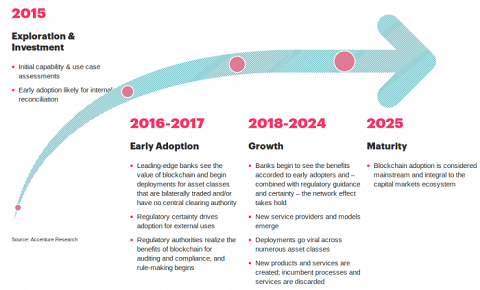

Похожего мнения придерживается консалтинговая компания Accenture. На рисунке ниже представлен ее прогноз развития технологии блокчейн:

Как видно из графика, период активного практического применения решений на базе блокчейна будет происходить в 2018-2024 гг., а этапа «зрелости» технология достигнет в 2025 г.

В сентябре прошлого года IBM провела исследование, в ходе которого было опрошено 400 глобальных финансовых институтов. Исследователи пришли к выводу, что из числа опрошенных компаний 14% готовы полномасштабно применять коммерческие решения на базе блокчейн уже в 2017 году. При этом 65% респондентов готовы приступить к практической реализации новых решений на протяжении ближайших трех лет.

Рынок финансовых технологий получил мощный импульс к развитию в разгар мирового экономического кризиса. Сейчас финтех-индустрии около десяти лет и это еще совсем детский возраст. Новые технологии всегда находятся на пике завышенных ожиданий, сегодня какие-то уже вызвали разочарование, но некоторые успели стать частью повседневной жизни множества людей.

Как бы там ни было, финтех призван разрешить многие противоречия и лечь в основу глубоких преобразований, выходящих далеко за пределы сферы финансов.