Если в 2008-м отечественные СК собрали приблизительно 25 млрд грн премий, то в этом году объемы страхового рынка снизятся на 25—40%. Половина компаний обанкротятся или будут поглощены конкурентами.

2008-й стал одним из самых удачных для украинского страхового рынка. По расчетам Лиги страховых организаций Украины, в прошлом году отечественные СК собрали приблизительно 25 млрд грн премий — на 38% больше, чем в 2007 году. Увеличился и объем выплат: 7 млрд грн в 2008-м против 4,2 млрд грн в 2007-м (+66% за год). До этого рынок рос медленнее: +30% премий и +62%

Большинство страховых компаний сейчас переживают трудные времена из-за приостановки банковского кредитования. В 2006- 2007 годах, когда кредитование физлиц набирало обороты, банки были неиссякаемым источником клиентов для страховых компаний, обеспечивая им от 30% до 60% денежных поступлений. Сегодня банки практически не кредитуют, поэтому для СК этот канал продаж закрыт. По словам председателя набсовета СК «Оранта» Олега Спилки, до кризиса более 30% их клиентов приходили к страховщику из банков, в начале 2009-го — всего 15%.

Сегмент корпоративного страхования также сдает свои позиции. Сокращая издержки, украинские компании отказываются покупать полисы для своих сотрудников, не продлевают договоры страхования имущества. Хотя единичные компании по-прежнему приобретают полисы, но доходы страховщиков от этого направления бизнеса все равно снижаются, поскольку на предприятиях и в фирмах стремительно уменьшается количество работников, а следовательно — и застрахованных.

Проблемы с ликвидностью в отдельных СК связаны с обвалом фондового рынка в 2008 году. До кризиса страховщики хранили часть резервов в акциях, некоторые даже умудрялись зарабатывать на подорожании ценных бумаг. Однако в 2008 фондовый рынок обвалился на 75% — примерно на столько же снизилась стоимость той части страховых резервов СК, которая была вложена в ценные бумаги. Теперь страховщикам приходится спешно накачивать резервы денежными средствами.

Пострадали страховщики и от девальвации гривни. Сумма среднего возмещения по полису КАСКО, ОСАГО или страхования недвижимости всего за октябрь 2008-го — январь 2009-го выросла примерно на 40—50% вследствие подорожания импортных запчастей для авто и стройматериалов для отделки квартир.

В конце 2008-го украинские компании старательно минимизировали свои расходы. По словам зампредправления СК «VAB Страхование» Алексея Пруса, сейчас страховщики увольняют часть сотрудников, урезают зарплаты, отказываются от ряда арендуемых помещений и лизинга, распродают парк автомобилей.

В период кризиса страховщики будут экономить на маркетинге и разработке услуг, однако постараются освоить новые дешевые каналы продвижения своих продуктов — например, интернет-продажи. Так, СК «Оранта» еще в сентябре запустила проект «Оранта-Онлайн» — продажа страховых полисов компании через интернет. Правда, по словам Олега Спилки, пока интернет-портал не пользуется большой популярностью среди клиентов: в период кризиса многие из них лишились кредитных карт вследствие ужесточения кредитной политики банков.

Другой способ сократить издержки — снизить объем выплат по страховкам или возместить ущерб с задержкой. Например, сейчас одна из крупных украинских страховых компаний платит возмещение по полисам ОСАГО только спустя месяц после принятия соответствующего решения судом. СК действует в рамках закона: страховщик обязан возместить ущерб не позже, чем через 30 дней после судебного разбирательства, однако до кризиса компании платили оперативнее — некоторые даже через два-три дня после заседания суда. По оценкам Олега Сосновского, в условиях кризиса не более 20 страховых компаний из 475 действующих будут без проволочек платить возмещение.

Проблемы с погашением обязательств перед клиентами возникнут у СК не только из-за минимизации издержек страховщиками, но и вследствие активизации мошенников на страховом рынке. Участились случаи псевдоугонов, подставных аварий, краж и даже поджогов имущества, организованных владельцами полисов. В основном подставные страховые случаи происходят с имуществом, приобретенным в кредит. Заемщик не имеет возможности платить по ссуде, при этом рыночная стоимость имущества меньше суммы займа, то есть продавать залог невыгодно. Поэтому некоторые заемщики намеренно поджигают квартиры или «угоняют» собственные авто, чтобы погасить ссуду с помощью страховой компании. Результат — нехватка средств у СК на возмещение всех страховых случаев.

По мнению Алексея Пруса, в 2009-м страховщики будут собирать премии в основном по продленным договорам страхования. «Приток новых клиентов возможен только в сфере обязательного страхования, например ОСАГО», — считает Алексей Прус. Страховщики постараются минимизировать «убыточность» по ОСАГО (отношение суммы возмещений к объему собранных премий). До кризиса убыточность по полисам ОСАГО, проданным в крупных городах и действующим один год, достигала 80—90%. То есть возмещения по таким страховкам были всего на 10—20% меньше суммы премий. Если учесть все выплаты на содержание бек-офиса (бухгалтерии, менеджеров по рискам и др.) и аренду помещений, то прибыль страховой компании не превышает 3—5% от суммы собранных по ОСАГО премий.

Поэтому страховщики получали прибыль в основном за счет продажи полисов ОСАГО в регионах, где страховые случаи случаются значительно реже, чем в мегаполисах, а также от торговли короткими страховками, срок действия которых 15 дней или месяц. По прогнозам, в 2009-м страховые агенты будут активно продвигать ОСАГО в небольших городах и райцентрах.

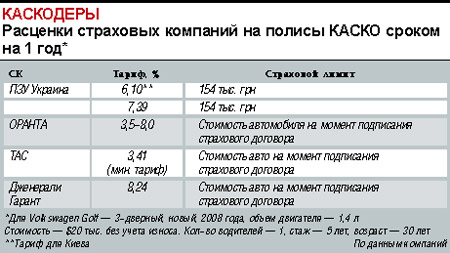

Алексей Прус не ожидает резкого падения оборотов страховых компаний в сегменте КАСКО и имущественного страхования: многим заемщикам, купившим автомобиль или жилье в кредит, волей-неволей придется покупать страховки и во время кризиса. Но страховые компании понимают, что работа с продленными договорами КАСКО и жилищными полисами в 2009-м просто поможет им удержаться на плаву, но никак не увеличит доходы. «Показатель убыточности по КАСКО составляет 60—70%, в некоторых компаниях достигает 80%», — рассказывает Прус.

Тандем с банками нескоро вновь станет драйвером роста страхового рынка. Еще осенью 2008-го многие страховщики отказались от такого сотрудничества, поскольку больше не могли платить за аккредитацию в финучреждениях. Стандартный размер комиссионных, взимаемых банком со страховщика, — 10—40% суммы премий по полисам, проданным СК банковским заемщикам. Кроме того, финструктуры требуют от СК размещать на депозите до 15 млн грн. Даже у крупных страховщиков сейчас нет таких денег.

Некоторые страховые компании в конце 2008 года попробовали вывести на рынок новую услугу — кредитные полисы. ФГ «Страховые традиции» оформляет страховку на случай утери работы заемщиком — СК обязуется вместо безработного страхователя ежемесячно погашать до 80% суммы платежа по кредиту. Действие полиса распространяется на случай принудительного увольнения заемщика работодателем. Аналогичную услугу запустила СК «Альфа Страхование». Однако обе компании не страхуют уже выданные кредиты, а готовы возмещать только новые займы. Поскольку банки практически не выдают ссуды физлицам, бума продаж таких полисов не наблюдается.

Ожидается, что многие страховщики займутся ранее маловостребованным агрострахованием. Государство собирается компенсировать фермерам проценты по банковским кредитам в размере учетной ставки НБУ (12% в гривне и 8,5% в валюте). Одно из условий получения такого кредита — наличие страховки урожая от неблагоприятных погодных условий.

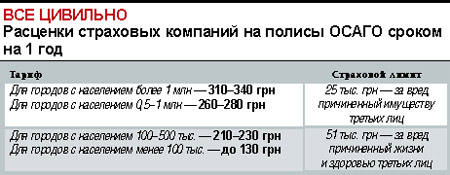

По прогнозам участников рынка, в 2009-м стоимость полисов КАСКО может вырасти с нынешних 6—8% до 10—12%. Имущественное страхование подорожает с 0,1—0,3% до 0,4—0,6% стоимости объекта. Расценки на полисы ОСАГО останутся неизменными — в среднем 200—500 грн.

С началом финансового кризиса ликвидность страхового рынка резко снизилась.

С началом финансового кризиса ликвидность страхового рынка резко снизилась.  Пострадали страховщики и от девальвации гривни. Сумма среднего возмещения по полису

Пострадали страховщики и от девальвации гривни. Сумма среднего возмещения по полису

До кризиса убыточность по полисам ОСАГО, проданным в крупных городах и действующим один год, достигала 80—90%. То есть возмещения по таким страховкам были всего на 10—20% меньше суммы премий. Если учесть все выплаты на содержание бек-офиса (бухгалтерии, менеджеров по рискам и др.) и аренду помещений, то прибыль страховой компании не превышает 3—5% от суммы собранных по ОСАГО премий.

До кризиса убыточность по полисам ОСАГО, проданным в крупных городах и действующим один год, достигала 80—90%. То есть возмещения по таким страховкам были всего на 10—20% меньше суммы премий. Если учесть все выплаты на содержание бек-офиса (бухгалтерии, менеджеров по рискам и др.) и аренду помещений, то прибыль страховой компании не превышает 3—5% от суммы собранных по ОСАГО премий.

Корпоративный рынок меньше реагирует на снижение цены по сравнению с розничным даже в период кризиса. Если украинские компании и решают застраховать имущество и своих сотрудников, то обращают внимание на надежность СК, ее финпоказатели, историю работы на рынке, а не низкие цены»,

Корпоративный рынок меньше реагирует на снижение цены по сравнению с розничным даже в период кризиса. Если украинские компании и решают застраховать имущество и своих сотрудников, то обращают внимание на надежность СК, ее финпоказатели, историю работы на рынке, а не низкие цены»,