Автокредит под 0% годовых: что, где, почем

08.02.10

Просто диву даешься от разнообразия чисел реальных кредитных ставок и причудливости их формирования! И если числовое множество ставок автокредитов, близких к средним (21% годовых), понять можно, то что же такое означают ставки заметно более низкие – от 0 до 10% годовых?

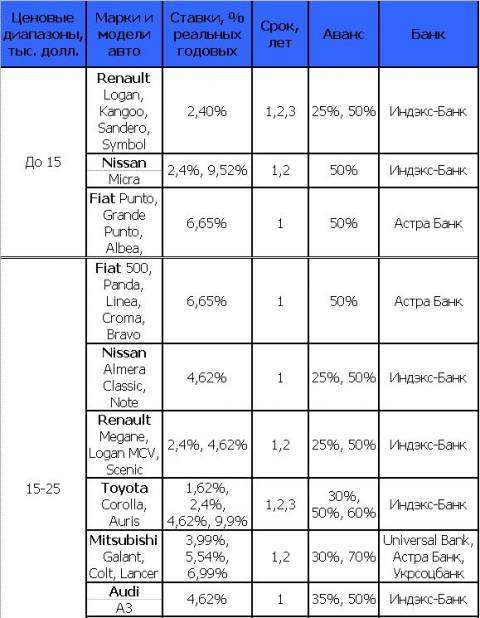

представляют четыре банка. Из них у ИНДЭКС-БАНКа таких программ насчитывается целых девять, у Астра Банка и Universal Bank - по две, а в Укрсоцбанке до конца февраля проходит одна такая акция.

Что интересно, почти во всех случаях ставки 1-10% реальных годовых речь идет о номинальной ставке 0%, превращенной при помощи одноразовой или ежемесячной комиссии в небольшую положительную величину будущих расходов. Также почти во всех случаях малые реальные ставки возможны лишь при сроке кредита до одного года. Впрочем, есть и три программы ИНДЭКС-БАНКа, которые позволяют купить некоторые модели Nissan и Toyota в кредит сроками на два и три года под 8-10% реальных годовых.

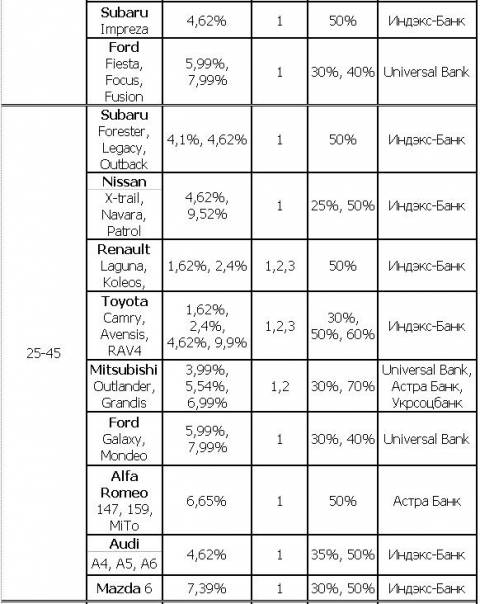

Что касается представленных под столь малопроцентный кредит автомарок, то абсолютное большинство из них находится в ценовом диапазоне от 15 до 45 тысяч долларов (см. таблицу). Как заметил нам по этому поводу Антон Шаперенков, директор департамента управления продуктами розничного бизнеса VAB Банка, «сегменту автомобилей эконом-класса, где профиль заемщика не так убедителен, 2010 год, скорее всего, еще не придаст достаточной финансовой устойчивости». Таким образом, учитывая минимальные авансы в 25-30% и срок один год, в большинстве случаев кредитов под 0-10% годовых мы имеем дело с необходимостью выплачивать в течение этого года по кредиту не менее тысячи долларов в месяц (не говоря уже о том, что кредитование авто сразу заберет у вас не менее тысячи, а то и двух тысяч долларов на обязательное страхование КАСКО). Иными словами, даже сверхмалый (для украинских реалий) кредитный процент при небольшом сроке и большой стоимости товара делает такой кредит доступным людям довольно состоятельным.

Но все же из этого правила есть и подтверждающие его исключения. Так, программа Nissan Finance от ИНДЭКС-БАНКа позволяет приобрести Nissan Micra стоимостью $ 12 000 в кредит сроком три года под 7,9% годовых при 2,5% одноразовой комиссии (то есть при аннуитете – всего 200 долларов в месяц). Однако если учесть, что начальный взнос составляет 50%, в данном случае $ 6 000, а страхование обойдется заемщику в $ 1000 сразу при выдаче кредита (и еще $ 800 через год и $ 700 через два года), то можно задуматься: а стоит ли при нехватке всего пяти тысяч долларов обращаться в банк? Cамо собой разумеется, что более дорогие марки при двух-трехлетнем кредите при аннуитетной схеме погашения потянут не менее 400 долларов в месяц. А если распределить помесячно страхование на второй и третий год кредита – то ежемесячные выплаты условно составят от $ 500.

По сути, наиболее доступными из рассматриваемых являются кредитные варианты того же ИНДЭКС-БАНКа по Toyota Сamry и Сorolla 2008 года выпуска. Эти авто при наличии у заемщика $ 18 000 (аванс 60%, одноразовый взнос 2,5% кредита и КАСКО на первый год) обойдутся при аннуитете в $ 400 в месяц (три года под 7,5% годовых).

Все остальные кредитные варианты под 1-10% реальных годовых, в том числе все кредиты сроком на один год, дают заведомо большие ежемесячные выплаты.

Таким образом, банкиры четко и открыто указывают на то, что реальная ставка 1-10% годовых не означает меньшей прибыли банка – просто «недостающую» (до средней или близкой к ней ставки) сумму банку доплачивает автосалон или страховщики.

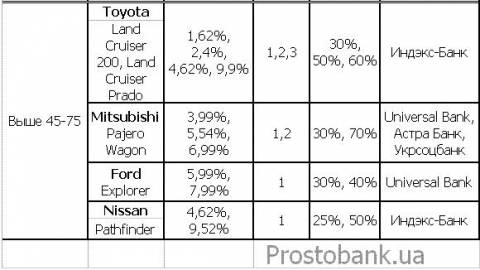

Программы автокредитования под 1-10% реальных годовых, по данным Prostobank.ua на 8 февраля 2010