Машины в Украине продолжают покупать, несмотря на никакие кризисы. Мы разбирались в достоинствах и недостатках лизинга – одной из форм получения авто взаймы.

На данный момент в Украине есть два основных способа получения машины в рассрочку. Это традиционный банковский кредит и лизинг – долгосрочная аренда товара с правом его выкупа.

Главное отличие кредита от лизинга – переход права собственности. Заключая кредитный договор, человек занимает у банка

деньги, но становится собственником машины и выплачивает банку ее стоимость. Заключая договор лизинга, клиент за определенную сумму получает право пользоваться машиной, но владельцем авто на все время действия соглашения остается лизинговая компания. Когда договор заканчивается, клиент либо выкупает автомобиль у лизинговой компании по остаточной стоимости (финансовый лизинг), либо возвращает машину (оперативный лизинг).

Кроме специализированных компаний подобную схему предлагают и финансовые группы. Практически все крупные банки уже обзавелись дочерними лизинговыми компаниями: «VAB Лизинг » (учредитель – VAB Банк ), «ОТП Лизинг» («ОТП Банк »), «УниКредит Лизинг » (UniCredit Group), «Райффайзен Лизинг Аваль » (Raiffeisen Group) и многие другие. Правда, пока большинство из них предпочитает сотрудничать лишь с юрлицами или частными предпринимателями, но многие уже присматриваются к возможности предоставлять услуги лизинга и «физикам».

Работать в 2011 году с физическими лицами готовится и «Райффайзен Лизинг Аваль» – руководство компании подтвердило, что она выйдет на рынок автолизинга для физлиц в первом квартале будущего года.

Зато VAB Лизинг уже сегодня предлагает целых пять программ лизинга легковых автомобилей для клиентов-физлиц. Сотрудничает с физлицами и УниКредит Лизинг.

Кроме банков, авто в лизинг для «частников» готовы предложить и лизинговые компании: «Евро Лизинг», «Порше Лизинг Украина » и др. Узнать о возможности приобретения авто в лизинг можно непосредственно в автосалонах.

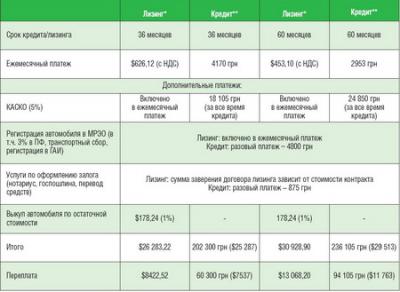

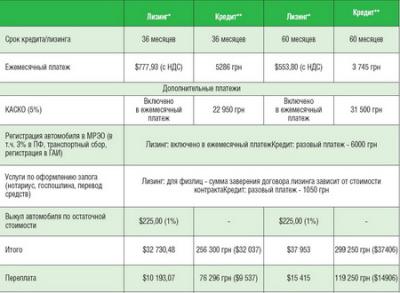

Говорить о том, что взять авто в лизинг проще и дешевле, чем купить машину в кредит, не приходится. Во-первых, параметры лизинговой сделки и автокредита совпадают практически до мелочей: первоначальный взнос за авто и в первом, и во втором случае составит 25–50%, переплата – порядка 20–25% годовых в гривне и 10–15% в валюте, а срок договора не превысит 5 лет. Во-вторых, лизинговые компании, как и банки, тщательно оценивают платежеспособность клиента, и если компанию не устроит уровень официального дохода заемщика, сделка не состоится. Да и ежемесячно платить за авто, которое тебе не принадлежит, как-то непривычно для нашего менталитета… Так в чем же привлекательность лизинга? Зачем он вообще нужен?

Кроме того, лизинговая компания готова предоставить и дополнительные бонусы: круглосуточный ассистанс, топливные карточки, сменные шины, сервисное обслуживание и даже возможность использовать подменное авто при необходимости. Естественно, подобные «радости» необходимо будет оплатить дополнительно.

В сознании большинства людей все вышеперечисленные достоинства лизинга перечеркиваются тем простым фактом, что платят они за авто, которое им не принадлежит. И что будет с машиной (и выплаченными деньгами!), если, например, компания-лизингодатель обанкротится? Или захочет расторгнуть договор и забрать свое имущество?

Конечно, бесплатный (как и дешевый!) сыр бывает, как правило, в мышеловке. Поэтому думать, что лизинг – это эдакий «подарок» от добрых людей, не следует. Ведь цель работы лизинговых компаний (как, собственно, и любых других) – получение прибыли. Значит, в договорах лизинга, как и в кредитных, имеются недостатки.

Недостаток №1 – валюта кредитования. Большинство лизинговых компаний привязывают сумму договора и ежемесячных платежей к валюте. Думаем, никому не надо объяснять, что в наших реалиях брать кредит не в гривнях – очень рискованное дело.

Недостаток №2 – невыгодная процедура досрочного выкупа авто или расторжения договора лизинга. Практически все лизингодатели предусматривают довольно жесткие штрафные санкции за подобную «самодеятельность». Например, расторжение договора после одного или двух лет использования обязывает клиента уплатить штраф в размере 3–5 ежемесячных платежей.

** Данные оценочные, ставка кредита взята среднерыночная – 19,11% годовых в гривне (по данным Простобанк Консалтинг), расчет проводился при помощи кредитного калькулятора

** Данные оценочные, ставка кредита взята среднерыночная – 19,11% годовых в гривне (по данным Простобанк Консалтинг), расчет проводился при помощи кредитного калькулятора

Петр 13.11.12

Судя по сегодняшним данным, стоит рассмотреть кредит конкретно от местных диллеров..

"о словам главы правления Porsche Finance Group Йозефа Графа, у крупных автомобильных холдингов, есть свои ресурсы. Они не зависят от ситуации на банковском рынке. Кроме того, приобретая авто на условиях лизинга, покупатель избавлен от необходимости сразу осуществлять ряд платежей, они распределяются равномерно на весь срок финансирования."

источник: http://news.eizvestia.com/news-auto/full/eksperty- rost-stavok-po-avtokreditam-sokrashhaet-avtomobiln yj-rynok-ukrainyВасилий 14.11.12

Петр, спасибо за информативную статью. Сам собираюсь покупать машину и теперь буду искать возможности взять ее в лизинг от авто представителейValeriy 15.11.12

Банки сейчас попросту не владеют свободными ресурсами для выдачи кредитов. Обращайтесь к диллеруНиколай Погребной 19.11.12

Можно так же сравнить предложение диллера и банка онлайн

Нашел два калькулятора, которые помогут разобраться что к чему

www.prostobank.ua/servisy/kalkulyatory/ak и porscheleasingcalculator.com.ua/