Просто новые лидеры автокредитования, новая стоимость, новые предложения, новые авансы, новые схемы получения… Автокредиты ноября 2009 стали совсем непохожими на привычный нам продукт. Как они выглядят, что это обещает потенциальным заемщикам и чего ожидать дальше – узнавало Издание.

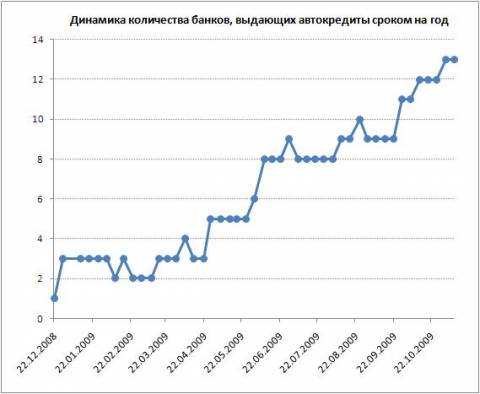

Количество учреждений, которые выдают автокредиты, в последние месяцы растет стабильно и регулярно. По данным Издания, только за один октябрь 2009 на рынке появились предложения от

двух банков, не кредитовавших покупку авто в течение многих месяцев. Всего по состоянию на 02.11.2009 на рынке активно принимают заявки на автокредиты 13 банков из 50-лидеров по активам (БМ Банк, Брокбизнесбанк, БТА Банк, ВТБ Банк (Украина), ИНДЭКС-БАНК, «Киевская Русь», Кредит Европа Банк, ПриватБанк, УкрСиббанк, Укрсоцбанк, Укрэксимбанк,Фольксбанк, Форум). Кроме того, такие кредиты предлагают еще два банка, не входящие в 50-ку по активам: ивано-франковский Плюс Банк и Астра Банк. При этом сегмент за последний год практически полностью поменял лидеров. Ярким примером того, как банки осваивали опустевшие ниши, является Астра Банк. В результате новых разработанных программ учреждение всего за один месяц в два раза увеличило свою долю в сегменте автокредитования: с 15% в июле до 13% в августе.

Из 15-ти банков, выдающих кредиты на покупку авто, шесть сотрудничают с автодилерами или финансовыми компаниями автопроизводителей. В том числе именно благодаря таким возможностям количество учреждений, кредитующих покупку авто, твердо превысило за десяток.

Для потенциального заемщика союз банков с автосалонами внешне отличается от привычной докризисной картины: никаких банковских сотрудников в салоне. Дело в том, что раньше, учитывая количество желающих получить кредит, вопрос заключался в скорости оформления, а сегодня объемы продаж салонов не требует присутствия банкиров. Поэтому заемщик либо просто приходит в банк и оформляет кредит самостоятельно, либо оставляет заявку на кредит в автосалоне специальному менеджеру, который обрабатывает заявку с помощью программного обеспечения банка.

Но главный сюрприз таких программ для потенциальных заемщиков – это лучшие условия по кредиту, в частности, невысокие процентные ставки, причем не только номинальные, но и реальные, с учетом банковских комиссий. Например, согласно данным, по состоянию на 02.11.2009 можно было взять кредит сроком на год на Subaru и на Renault всего под 4,62% реальных годовых (с авансом от 50%, ИНДЭКС-БАНК), и на этом перечень интересных предложений не исчерпывается.

Отношения банков и салонов позволяют одним увеличить объемы продаж, а другим – привлечь клиентов.

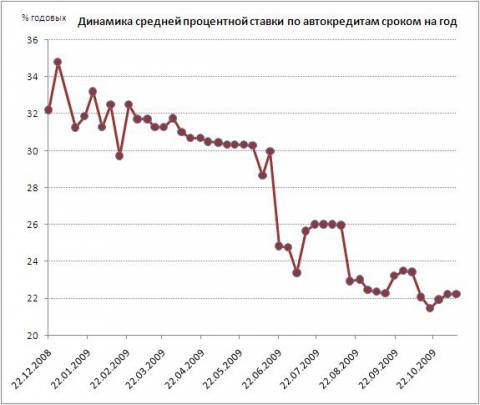

По состоянию на октябрь 2009 автокредитование остается дорогим удовольствием. Об этом свидетельствует хотя бы тот факт, что по данным, шесть банков из 15-ти предлагают кредит на авто с реальной процентной ставкой выше 30% годовых. Максимальные реальные ставки вообще способны вызвать улыбку на лице потенциального заемщика. Например, по состоянию на 02.11.2009, максимальное значение из всех банковских ставок – 39,37% годовых при покупке в кредит новой иномарки сроком на пять лет с авансом 40% от суммы. Трудно представить себе заемщика, согласного на такую ставку. Однако номинальная ставка по такому предложению наоборот привлекательна – всего 1,6% годовых, устрашающая цифра реальной ставки достигается за счет ежемесячной комиссии в 1,6% от суммы кредита. Впрочем, и номинальные ставки по сегодняшним предложениям также могут доходить до 30% годовых.

А вот средние по рынку реальные ставки, начиная с весны 2009, неуклонно снижаются. В основном это происходит за счет появления новых игроков на рынке и за счет разработки некоторыми банками программ сотрудничества с автосалонами. Масштабы падения средних ставок поражают. Например, с начала 2009 года средняя реальная ставка по кредитам на авто в гривне сроком на год упала на 12,6 процентных пунктов до 22,23% годовых.

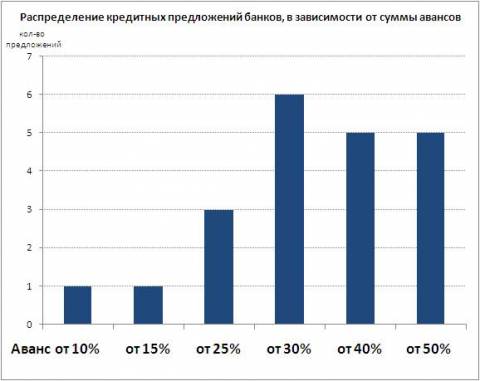

Возможности получить кредит на более длинный срок – тоже увеличились в числе: 02.11.2009 уже целых семь банков предлагают кредиты сроком на пять лет. Правда, на популярный в докризисное время срок семь лет – есть всего два предложения. А вот с авансами дело обстоит сложнее, и никаких изменений в сторону их снижения не произошло: лишь один банк имеет в своих условиях первоначальный взнос в 10% и 15% от суммы; предложения трех банков – требуют аванс от 25%; шести банков - от 30%; пяти - от 40%; и еще пяти – от 50% от суммы.

Требования у заемщикам также остаются жесткими. Основные моменты все те же: наличие надежного поручителя, официальная зарплата не менее пяти тысяч гривен в месяц и стабильная работа в отрасли, не пострадавшей значительно от кризиса (например, строительной, страховой, консалтинговой, металлургической).