Власти, к счастью, занялись чем-то отличающимся от регулирования кредитования банками населения (впрочем эстафету в этом деле быстро подхватил Нацбанк). И в это межвременье банки просто засыпали потенциальных заемщиков необычайным количеством предложений по автокредитам. Впрочем, средние ставки по таким займам не то, что не начали падать – а весьма даже наоборот…

Практически единственным заметным «кредитным» явлением прошлой недели явился проект постановления НБУ об оценке кредитных рисков и методике формирования резервов коммерческими банками. Дело в том, что согласно проекту постановления отсрочки по любым кредитам становятся негативным элементом – тогда как ранее регулятор всячески призывал банки реструктуризировать кредиты клиентов. Эксперты предполагают, что вслед за принятием постановления появится и логичный вывод из него – предписание банкам в случае просьбы об отсрочке по кредиту менять категорию клиента и формировать под него увеличенные резервы. А поскольку банкам такая схема малоудобна, можно ожидать сворачивания в ближайшее время массовых отсрочек по кредитам и гораздо более активного и жесткого изъятия залогов у несостоятельных заемщиков.

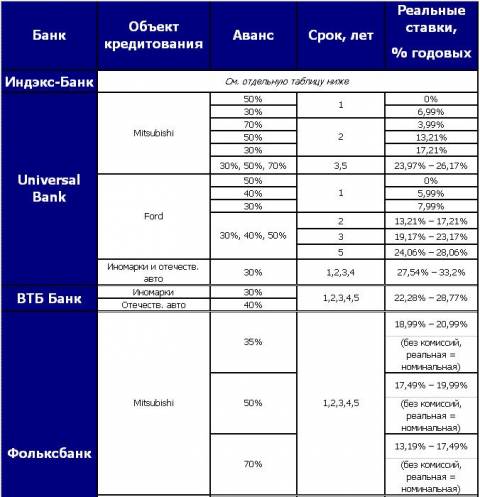

Непосредственно на рынке автомобильного кредитования заметно оживление – сегмент кредитования новых авто пополнился одним банком (теперь их 14); более половины финучреждений снизили ставки; у трех банков стартовали новые программы; повышения ставок ни у кого не обнаружено. Тем не менее, средние ставки по автокредитам продолжают расти (за счет появления новых программ, а также нового учреждения со сверхвысокой ставкой). Так, по ставкам сроком на 1 год средняя цифра составляла более двух месяцев 15-16% реальных годовых, но в последние две недели превысила 18% реальных годовых.

Итого средние ставки автокредитования на 22 февраля 2010 года таковы (цифры в ячейках – реальные ставки в процентах годовых):

Срок: 1 год

Срок: 2 года

Срок: 3 года

Срок: 5 лет

18,86%

19,41%

21,98%

23,9%

Предлагаем вашему вниманию общую картину рынка автокредитования на 22 февраля 2010 года

Официально принимают заявки на покупку в кредит в национальной валюте новых автомобилей 14 учреждений – 12 из числа 50 банков-лидеров по активам и два меньших учреждения.

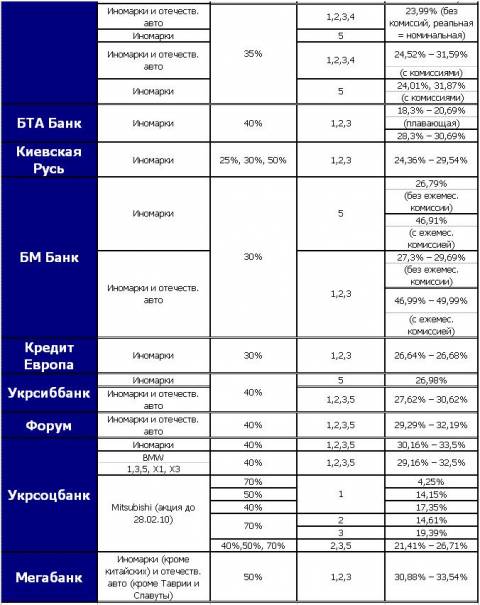

Из банков, не входящих в 50 лидеров по активам, автокредиты на новые иномарки и отечественные авто продолжают выдавать:

Астра Банк – сроками на один, два, три, пять и семь лет, под реальные ставки от 19,55% до 37,21% годовых с авансами 25%, 30%, 50%, 70% стоимости авто. Кроме того, банк предлагает Mitsubishi с авансами 30%, 50%, 70% сроками на один, два, три, семь, лет и следующими реальными ставками: 0% годовых (срок один год, аванс 50% и 70%); 5,54% годовых (срок один год, аванс 30%); 11,56% годовых (срок два года, аванс 50% и 70%), 11,68% годовых (срок три года, аванс 70%); 15,56-26,73% годовых (остальные сочетания сроков и авансов). Помимо того, по низким ставкам предлагаются Fiat, Lancia, Alfa Romeo – 6,65% и 13,29% реальных годовых сроком на один год (аванс 50% и 30% соответственно), 17,72%-27,06% годовых (сроки два, три и пять лет при тех же авансах).

Плюс Банк – кредитует иномарки и отечественные авто сроком на один год под 28,54%, реальных годовых; на два года – 28,88% годовых; на три года – 29,95% годовых; на пять лет – под 30,18% годовых. При этом на покупку китайских авто требуется первоначальный взнос 40%, на остальные машины – 25% стоимости автомобиля. Также банк выдает кредиты до семи лет на покупку иномарок, кроме машин производства Китая и стран СНГ, под ставку 29,85% годовых.

Автомобили, бывшие в употреблении, можно взять в кредит в двух банках:

ПриватБанк – выдает кредиты на б/у иностранные и отечественные авто (программа «Комиссионная продажа автомобилей») под 21,99% и 21,22% сроками на три и пять лет, аванс 20%;

ВТБ Банк – кредитует подержанные иномарки с 40% авансом сроком на три года и пять лет под реальные ставки 29,3% и 29,79% годовых. Машины б/у, являвшиеся залогом по кредитам ВТБ, можно взять в кредит с тем же авансом и на те же сроки дешевле – под 27,3% и 27,79% реальных годовых соответственно.