Обзор ситуации на рынке ипотечного кредитования за 22 декабря 2009 года – 19 января 2010 года

20.01.10

В последнее время в сфере кредитования главным ньюсмейкером был НБУ – то оглашающий итоговые цифры за год, то хвалящийся тем, что посчитал всех заемщиков. Премьер-министр «порадовала» банки обещанием, что при ней-Президенте кредиты нужно будет выдавать под максимум 5% годовых. А ипотечный рынок в ожидании столь крутых перемен теряет игроков и повышает ставки.

В начале 2010 года Национальный Банк по традиции огласил баланс доходов и расходов банков в только что закончившемся году. По данным регулятора украинские банки в

2009-м получили 143 миллиардов гривен доходов, а потратили 171 миллиардов гривен, из которых 65 миллиардов (38%) составило увеличение банковских резервов. Итого убытки банковской системы составили 28 миллиардов гривен. Что интересно, несмотря на такой объем убытков и прочие кризисные явления, вышеуказанные доходы украинских банков все-таки превышают аналогичный показатель 2008 года на 23 миллиарда гривен или на 19%.

Еще одна информационная справка за прошедший год от НБУ. Средневзвешенная ставка по гривневым кредитам (для физлиц и юрлиц без межбанковского кредитования) за 2009 год уменьшилась с 21,6% до 19,6%. Но, несмотря на такой позитив для заемщиков, общий объем остатков кредитных вложений в украинских банках за год уменьшился на 2,1%.

Также в начале года регулятор объявил о создании им совместно со 154 (на 1 января 2010 года) банками Единой информационной системы «Реестр заемщиков». Всеукраинская база создавалась преимущественно для учета тех заемщиков, которые имеют просроченные задолженности по кредитам. Кстати, по данным Украинского кредитно-банковского союза объем просроченных кредитов к концу 2009 года превысил 65 миллиардов гривен; между тем в начале 2009 года их было «всего» 18 миллиардов, то есть в 3,6 раз меньше.

Непосредственно на рынке ипотечного кредитования физлиц прошедший месяц дал следующую динамику. Один банк полностью покинул данный сегмент, свернув свои программы как кредитования первичного и вторичного рынков, так и ипотечную программу по ремонту в кредит. Еще одно учреждение повысило ставки по программам ремонта в кредит и установки пластиковых окон в кредит под залог недвижимости. В сфере кредитования первичного рынка один банк повысил ставки, в сфере кредитования вторичного рынка один банк ставки повысил, один понизил. В итоге, например, средняя ставка кредитования вторичного рынка сроком на один год выросла за прошедший месяц на 0,86 процентного пункта.

Общая картина рынка кредитования, который представляют 50 банков-лидеров по активам, выглядит на данный момент следующим образом.

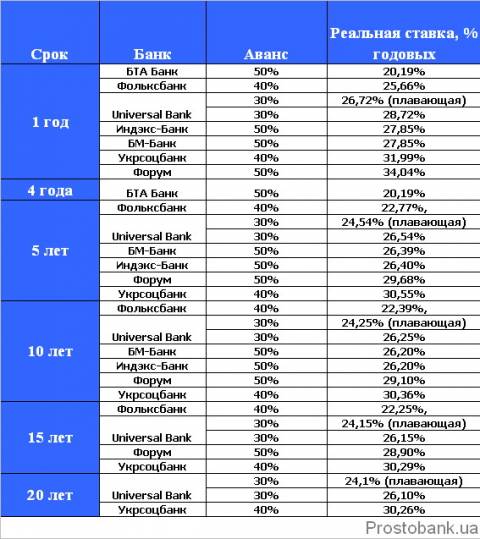

Обращаться за кредитованием для покупки жилья на вторичном рынке недвижимости можно в семь финучреждений:

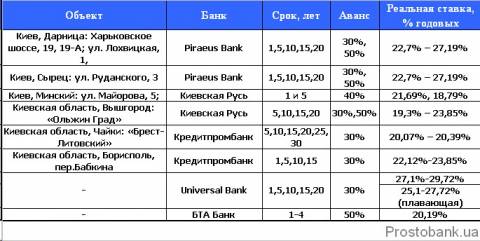

Первичный рынок жилья кредитуют пять финучреждений. При этом три банка предлагают кредиты на покупку квартир только в конкретных строящихся объектах в Киеве и пригородах столицы, и еще три финучреждения не имеют ограничений по объектам кредитования на первичном рынке недвижимости:

Продукт «Ремонт в кредит» предлагает только ПроКредит Банк под 47,39% и 45,39% реальных годовых (во втором случае по программе «ПроРемонт Эко» по условиям нужно устанавливать пластиковые окна) с авансом от 25% и сроком до 2 лет (максимально возможная сумма кредита до 100 000 гривен, поручительство обязательно).