Платежные терминалы появились уже и в сельмагах: это один из немногих видов бизнеса, который бурно растет и в кризис.

Банковское лобби, пытавшееся похоронить рынок моментальных платежей, проиграло. Принят закон, который регламентирует не только небольшие платежи через автоматы за мобильную связь и интернет, но и оплату коммунальных платежей и банковских кредитов.

последних. 4 июня Дмитрий Медведев подписал закон "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами". Закон вступит в силу 1 января 2010 года. Банки все твердили о недопустимости самой этой агентской деятельности — теперь она признана законной.

Услуга, появившаяся в начале 2000-х, быстро набирала популярность и сохраняет впечатляющую динамику, невзирая на кризис. По оценке Национальной ассоциации участников электронной торговли (НАУЭТ), оборот российского рынка моментальных платежей к концу 2009 года составит около 700 млрд руб. А в 2008 году через 350 тыс. аппаратов прошло 536 млрд руб. Годом ранее самих машин было на 50 тыс. меньше. На Москву вместе с областью приходится около 30% рынка. Впрочем, платежные терминалы есть во всех городах России с населением более 5 тыс. человек.

И теперь терминалы, зародившиеся на неинтересном для банков поле мизерных платежей за мобильную связь, готовы откусить серьезный кусок традиционного банковского пирога. Речь идет о коммунальных платежах, штрафах, налогах и даже о погашении кредитов.

Крупнейшие платежные системы России — ОСМП (в 2008 году — 33% рынка с оборотом 175 млрд руб.), CyberPlat (29% и 155 млрд руб.), E-port (14% и 74 млрд руб.) и "Евросеть" (10% и 53 млрд руб.). В первом квартале этого года расстановка сил в первой тройке незначительно изменилась. ОСМП увеличила долю до 36%, CyberPlat потеряла 4%, E-port осталась на прежнем уровне. Компании ОСМП и E-port с 2008 года входят в состав одного холдинга — OE Investments, однако пока сохраняют операционную независимость друг от друга.

Помимо тройки лидеров, замечает Борис Ким, председатель комитета по платежным системам и банковским инструментам Национальной ассоциации участников электронной торговли, можно выделить системы "Элекснет", "Свободная касса", "Платежка", "Мгновенно" и "Лидер". Одноименное подразделение компании "Евросеть" определению платежной системы соответствует не в полной мере: у него прямые договоры с мобильными операторами, но по остальным видам платежей компания работает через других операторов (CyberPlat и ОСМП). Собственные платежные системы запускают также многие производители оборудования. Например, у московской компании "Стамп" есть программное обеспечение на базе Linux, которое она использует для собственной терминальной сети, а также поставляет партнерам из регионов. "Однако ключевая тенденция на рынке платежных систем — консолидация",— говорит Борис Ким.

Так или иначе, всего в стране около 15 крупных платежных систем, и только одна из них — группа "Элекснет" — не работает по агентской схеме. То есть все автоматы у нее — собственные. В остальном же этот сектор финансовых услуг создает огромное поле для малого и среднего бизнеса: общее число агентов платежных систем, по данным НАУЭТ, превышает 20 тыс. Почти половина агентов — индивидуальные предприниматели, зачастую владеющие двумя-тремя аппаратами или арендующие их у более крупного агента. Их задача — собрать деньги и перевести их платежной системе, которая в момент трансакции расплачивается с конечным получателем (например, с мобильным оператором) средствами со своего депозитного счета.

Доход в бизнесе на терминалах формируется из двух источников. Платежный агент, оператор "железных коробок", забирает себе так называемую верхнюю комиссию, которую сам и устанавливает: эту комиссию потребитель видит на сенсорном экране аппарата. В среднем она составляет 5% суммы платежа. Плюс агенту дает деньги платежная система — не свои, а часть тех, что сама получает от поставщиков услуг (например, мобильных операторов). Размер этого вознаграждения игроки рынка открыто не называют, но известно, что мобильные операторы отдают примерно 1,5% от суммы прошедшего через автомат платежа, из которых 1% достается агенту, 0,5% — платежной системе.

Агентская схема работы систем моментальных платежей расцвела фактически в правовом вакууме: Гражданский кодекс РФ, а также законы "О связи" и "О защите прав потребителей" лишь косвенно касаются этого бизнеса, не учитывая его специфики. Попытки же прицельного регулирования до нынешнего закона были направлены на уничтожение новой отрасли. В 2007 году вышли указания ЦБ, по сути, запрещавшие агентские схемы — основу "быстрых денег". Кроме того, принимать платежи разрешалось лишь в офисах (обособленных подразделениях, оборудованных стационарными рабочими местами для 50 сотрудников, со сроком аренды не менее полугода). Кроме того, был радикально урезан перечень платежей. Фактически, если бы такие ограничения вступили в силу, на рынке моментальных платежей имели бы шанс закрепиться только банки.

Дав агентам право на существование, новый закон, однако, создает для них определенные сложности: к 1 января каждый терминал должен быть оборудован контрольно-кассовой техникой.

Пока эксперты затрудняются в оценке затрат. Новый контрольно-кассовый модуль в сборе стоит 40 тыс. руб.— всего в два раза дешевле терминала в приличной комплектации. Большее число терминалов, правда, нуждается лишь в доработке: модуль доукомплектации стоит 20 тыс. руб. Но это не конечные затраты. Раз в год придется платить за техобслуживание.

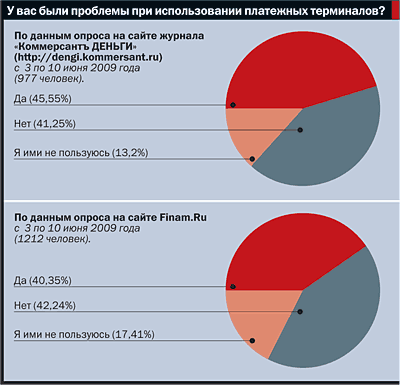

При этом никаких плюсов от закона клиенты "железных коробок" не получат. В ходе законодательных баталий проблему защиты прав потребителей противоборствующие партии банкиров и "терминальщиков" не рассматривали. "Хотя на словах банковское сообщество и ставило вопрос о том, что потребители часто не могут вернуть деньги, если платеж не прошел, его единственной целью было убрать с рынка конкурентов",— считает Дмитрий Янин, председатель правления Международной конфедерации обществ потребителей (КонфОП). Кроме того, отмечает правозащитник, это не главная проблема терминалов: крупные операторы без проблем возвращают зависшие платежи, если у клиентов есть на руках квитанция. В том числе и в случае, если ошибка произошла по вине клиента,— бывает, что он неправильно ввел, скажем, номер мобильного телефона, а потом еще и подтвердил правильность ввода. Такие ошибки, по статистике, 8 из 10 случаев непоступления денег на счет: иногда ошибается и платежная система или поставщик услуг.

Если вы потеряли квитанцию или машина ее не напечатала (в том числе и потому, что в ней, как это нередко бывает, закончилась бумага), что-либо доказать гораздо сложнее.

Самые распространенные проблемы при честных трансакциях — это задержки в поступлении денег, рассказывает Борис Ким. Чаще всего задержка не превышает суток. Она может быть связана с техническими проблемами провайдера, платежной системы или линий связи. "Запаздывает около 1% всех трансакций, еще в 0,5% случаев речь идет об ошибочных платежах",— рассказывает эксперт.

В плане раскрытия информации есть еще одна проблема, отмечает Дмитрий Лесняк: на корпусе устройства указывают координаты его владельца, который часто отвечает лишь за техническую часть, то есть к нему можно обращаться лишь в том случае, если совершение платежа прервано поломкой терминала. Чтобы идентифицировать платежного агента, нередко приходится искать нужную кнопку на сенсорном дисплее. Не все потребители с этим справляются — многие просто заучили комбинацию, которая позволяет оплачивать мобильную связь. Впрочем, и информация об агенте иногда не помогает — это может быть только его ИНН. Его владельцем нередко оказывается индивидуальный предприниматель из удаленного региона.

В общем, автоматы хоть и нечасто, но дают серьезные осечки. В случаях с небольшими платежами потребитель готов закрывать глаза на риск. Ситуация меняется, если речь идет, скажем, о внушительном месячном платеже по кредиту. А именно "тяжелый" чек — важнейшая цель рынка моментальных платежей.

Общее число трансакций через терминалы постоянно растет, в прошлом году, по данным НАУЭТ, оно составило 5,4 млрд. Растет и средний чек. В 2007 году он составлял 80 руб., в 2008-м — уже 100 руб. Если учесть, что число трансакций за год увеличилось только на 13%, то очевидно, что возросла доля "тяжелых" платежей: оплата услуг ЖКХ, покупка электронных билетов и т. д. При помощи терминалов больше всего по-прежнему платят за мобильную связь, однако если в 2007 году доля таких трансакций превышала 96%, то в 2008 году не превысила 90%. Доля платежей за интернет выросла с 2 до 4%.

Хотя владельцам автоматов и придется раскошелиться на оборудование своих коробок кассовой техникой, в итоге это может сыграть на руку рынку моментальных платежей, если люди, получая фискальный чек, станут чаще доверять терминалам. В том числе и значительные платежи.