Нацбанк пошел на уступки мелким банкам и впервые пообещал сдвинуть график их докапитализации. Банкиры как минимум требуют отложить на 2020 год повышение капитала до 300 млн грн, а как максимум – вовсе отказаться от долгосрочной задачи иметь капитал в 500 млн грн. Они рассчитывают, что решение НБУ сдвинуть график даст время парламенту снизить минимальный капитал до 200 млн грн, и проблема поиска денег исчезнет.

Смена позиции

Заместитель главы НБУ Катерина Рожкова, курирующая банковский надзор,

вчера заявила о смягчении позиции Нацбанка в вопросе повышения минимального уставного и регулятивного капиталов. Сейчас действует график, согласно которому банки к 11 июля следующего года должны повысить минимальный капитал с 200 млн грн до 300 млн грн. Финальная цель – к 2024 году все оставшиеся на рынке банки должны иметь капитал минимум 500 млн грн. Такой лимит для новых банков действует с 2014-го.

«Мы вели дискуссию с Независимой ассоциацией банков Украины, с небольшими банками, сегодня начали дискуссию с МВФ относительно целесообразности увеличения капитала до 300 млн грн в следующем году», – заявила Катерина Рожкова.

По ее словам, НБУ хочет согласовать с банками и МВФ пересмотр графика. «Возможно график сдвинуть дальше. У нас есть цель – 500 млн грн к 2024 году, и есть 300 млн грн, которые надо «разложить» по графику. Это вопрос дискуссионный», – подчеркнула она. Речь идет о том, что банкам не придется в 2018-м увеличивать капитал до 300 млн грн.

«Я бы хотел услышать конкретные сроки. Что 2018 год мы не трогаем, а с 2020-го начинаем», – заявил глава парламентского комитета по вопросам финансовой политики и банковской деятельности Сергей Рыбалка. Но НБУ пока конкретные сроки не называет, поскольку, по словам Катерины Рожковой, 5-6 октября у них будут переговоры с МВФ.

После этого 11 октября состоится встреча, на которой банки хотят получить поддержку МВФ в «заморозке» капитала на уровне 200 млн грн. Тогда же продолжится дискуссия НБУ и банков вокруг обновления графика. «Мы 11-го на встрече будем убеждать Нацбанк прописать постановление так, чтобы 500 млн грн отодвинуть на 2024 год одной суммой», – рассказала глава правления банка «Фамильный» Ольга Долженко.

Повторение пройденного

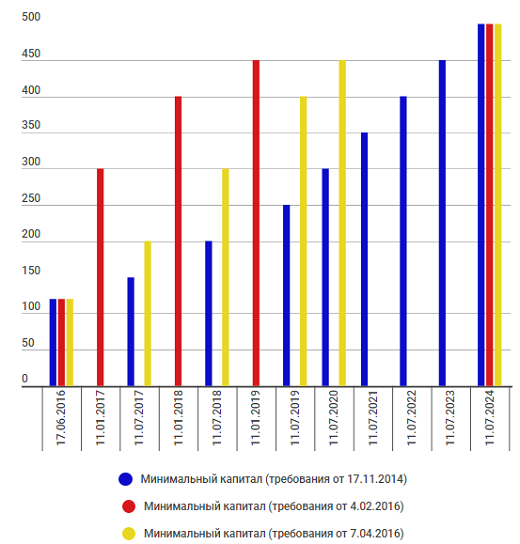

Изначально в ноябре 2014 года НБУ утвердил очень лояльный график повышения капитала – на 50 млн грн в год (см. график). Однако в феврале 2016-го НБУ все переиграл и, например, капитал 300 млн грн банки должны были иметь не к 11 июля 2020 года, а к 11 января 2017 года (см. «Капитал взяли на мушку»). Докапитализация была оценена в 10 млрд грн. Банки выступили категорически против, предложив альтернативу – ввести ограниченные лицензии для банков с небольшим капиталом. Позже банкиры и НБУ отказались от этой идеи.

Тогда же Сергей Рыбалка выдвинул ультиматум Катерине Рожковой: либо НБУ смягчает график докапитализации, либо парламент вписывает первый график – рост капитала на 50 млн грн в год – в закон «О банках и банковской деятельности». Шантаж сработал: в конце марта 2016-го депутаты предложили принять законопроект в первом чтении, а уже в начале апреля НБУ пересмотрел график, сделав его более лояльным банкам.

Как НБУ менял график докапитализации банков

Но и этот график оказался трудновыполнимым для банков. В НБУ говорят, что шесть банков до сих пор не увеличили уставный капитал до 200 млн грн, хотя их дедлайн закончился еще три месяца назад (суммарно им необходимо 450 млн грн). НБУ обязан был признать их проблемными на период, пока они не увеличат капитал. Вопрос докапитализации до 300 млн грн актуален для 44 банков (суммарно – 3,777 млрд грн). И уже понятно, что не все справятся. А всего «проблема 500» затронет 57 банков из девяти десятков и будет стоить им 15 млрд грн.

Поэтому банки еще в феврале нынешнего года выступили с инициативой снизить планку минимального капитала с 500 млн грн до 200 млн грн, то есть полностью отказаться от графика принудительной докапитализации. Среди ключевых аргументов было то, что в ЕС минимальный капитал – 5 млн евро (эквивалент 157 млн грн).

В сентябре председатель правления банка «Глобус» Сергей Мамедов передал проект соответствующего закона на рассмотрение парламентского комитета. Но депутаты до сих пор его не зарегистрировали. Вчера первый замглавы комитета Михаил Довбенко предложил не торопиться, а сначала получить к 15 октября проект постановления НБУ о новом графике. Его коллеги по комитету поддержали инициативу. «Да, мы сможем направить в комитет проект решения к 15-му», – сказала Катерина Рожкова.

Варианты компромисса

Даже если НБУ сейчас смягчит график, это не значит, что депутаты и банки успокоятся и откажутся от своей основной цели – снижения требований к капиталу. Законопроект об уменьшении минимальной планки до уровня 200 млн грн уже разработан, но не регистрировался из-за желания депутатов сохранить козырь в диалоге с Нацбанком.

Исполнительный директор НАБУ Елена Коробкова предложила перенести повышение капитала с 2018 на 2020 год, а параллельно принять закон, который капитал 500 млн грн оставит для новых банков, а для действующих снизит планку до 200 млн грн. Логика такой инициативы проста: НБУ снимает с банков обязанность повышать капитал в ближайшие один-два года, а за это время парламент успеет принять новый закон.

«У нашей ассоциации есть согласованная позиция, что уменьшение или перенос сроков докапитализации решит вопрос только на определенный промежуток времени. Понятно, что в 2018 году ничего не надо делать. Если и рассматривать докапитализацию, то с 2020 года, – говорит госпожа Коробкова. – Во-вторых, нас устроит такая ситуация, что для действующих банков, которые прошли проверки НБУ, остается уровень капитала 200 млн грн. Для крупных банков – 500 млн грн. И на рынке, если хочет зарегистрироваться новый банк, то для них также будет 500 млн грн».

Депутаты комитета высказали претензии к введению двух разных капиталов, поскольку это ограничит приход инвесторов. Не поддерживают такое разделение и сами банки.

Сергей Мамедов считает, что большой капитал не снимает все риски банка. «Почему мы предлагаем уменьшить до 200 млн грн, а не менять график? И, кстати, наша позиция немного отличается от НАБУ, которая хочет и 200, и 500. Почему мы хотим 200 млн для всех? Потому что прописав их в законе, мы снимаем проблему графика. Если банку надо работать и наращивать обороты, то он будет увеличивать капитал, например, мы увеличиваем капитал на 100 млн грн, потому что развиваемся. А есть банки, для которых даже капитал 200 млн грн будет излишним», – говорит глава банка «Глобус».

Ольга Долженко считает идею двух разных капиталов ошибочной, поскольку она нарушает конкуренцию и будет воспринята как монополизация рынка. А обновление графика Нацбанком – это «страховка» на случай, если парламент не примет предлагаемый рынком законопроект. «Рада по щелчку не проголосует, а нам нужна страховка на следующий год», – поясняет ситуацию банкир.

Банки не хотят тратиться, поскольку либо их акционеры не имеют денег, либо бизнес-модель банка не может генерировать прибыль в размере, достаточном для докапитализации. И даже если банк может заработать такую прибыль, его акционеры хотели бы получить дивиденды, а не оставлять в банке всю прибыль ближайшие семь лет.

НБУ считает, что банки преувеличивают, ведь если они хотят конкурировать друг с другом и инвестировать в инновации, им надо увеличивать капитал. Плюс, по словам Катерины Рожковой, некоторые банки вовсе не понимают, чем им заниматься: «Среди банков с капиталом до 500 млн грн есть существенная часть банков, которые абсолютно не имеют понятия, что им делать дальше. У них ни менеджмент, ни акционеры нет имеют никакого представления, где они будут работать, с кем будут работать и кого будут кредитовать. Отсутствие видения развития говорит о том, что вероятность их успеха низкая. Мы будем с ними работать отдельно».

А то, что банки часто ссылаются на европейский норматив капитала в 5 млн евро, для НБУ также не аргумент. «В Европе сейчас пересматриваются требования и, возможно, они будут повышены», – предупредила куратор банковского надзора.