Рынки капитала будут медленно возвращать привлекательность в 2012 году; акции

ЦВЕ являются более привилегированными, чем акции еврозоны. Аналитики позитивно

оценивают нефтегазовый сектор, а также менее зависимы от экономической ситуации

отрасли (телекоммуникации и коммунальные услуги); инвестиционная стратегия –

краткосрочные избирательные инвестиции, стоит обратить внимание на банковский

сектор.

Внимание инвесторов сосредоточится на стабильных компаниях с хорошим

соотношением собственного капитала к долговым обязательствам и высоким уровнем

чистых денежных

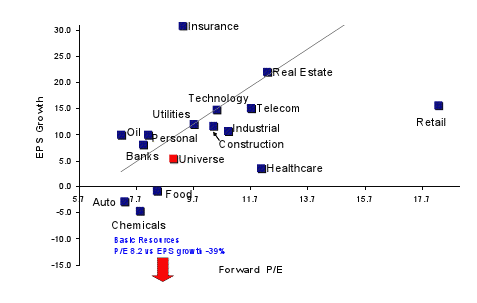

Наиболее привлекательные показатели роста в нефтегазовом

секторе. Об этом свидетельствует показатель инвестиционных настроений

ZEW-Erste1, при этом большинство инвесторов не только более позитивно оценивают

инвестиционную привлекательность рынков капитала в 2012 году в целом, но и

считают рынки ЦВЕ более интересными, чем рынки еврозоны.

Об улучшении ситуации также свидетельствует то, что ожидания

прибыльности почти во всех секторах улучшится. Опасения относительно рецессии, либо снижение

темпов роста, безусловно, влияют на основные ресурсы. Аналитики считают

привлекательными области страхования и телекоммуникаций, которые, вероятно,

будут демонстрировать хорошие показатели в 2012 году. Положительную динамику

развития прогнозируют в коммунальном секторе ЦСЕ, что делает его привлекательным

для базовых инвестиций. Недвижимость уйдет с центра внимания.

Аналитики ожидают, что активность на рынке недвижимости и автомобильном рынке

снизиться в 2012 году, в то время как спрос на товары продолжит расти

одновременно с темпами роста ВВП (особенно в Турции). В

условиях экономического спада пищевая промышленность является одной из наиболее

защищенных (стабильных) отраслей.

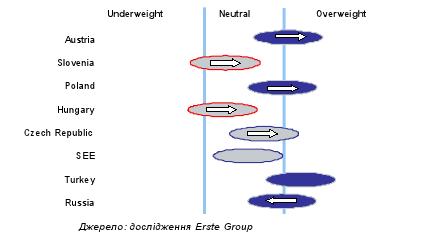

Австрия – умеренно переоцененная. Продуктивность

австрийского рынка значительно зависит от того, как будут развиваться ключевые

финансовые факторы. Показатель неприятия риска все еще чрезвычайно высок для

этого рынка, и уменьшение влияния данного фактора может привести к значительному

росту доходов. Котировки акций являются более разумным и, признавая, что рост

доходов в 2012 году касается только прошлого года, ситуация кажется позитивной и

предлагает наиболее привлекательное соотношение стоимости к росту (даже если не

считать единичные прошлогодние всплески). Согласно модели Австрия размещена в

нейтральной области, при этом аналитики считают этот рынок

умеренно-переоцененным.

Чехия – позитивно-нейтральная. Оценивая объективно, Чехия,

конечно, не самый дешевый рынок в исследовании Erste Group, но рост в настоящее

время искажен, как и в Австрии, по той же причине. Пересмотренные ставки

довольно высокие и, похоже, неприятие риска сильно повлияет на рынок. Несмотря

на это, аналитики Erste Group дают Чехии нейтральную оценку.

Венгрия – слабо нейтральная, в ожидании действий МВФ.

Кажется, рынок достиг точки, когда действия правительства и неуверенности имеют

свою цену; учитывая низкий стартовый уровень, рынок может достичь неплохих

результатов. В целом аналитики Erste Group считают, что перспективы развития

Венгрии зависят от результатов переговоров с МВФ. Однако аналитики верят, что в

1 квартале на Венгрию не будет непосредственного давления относительно

договоренностей с МВФ и ЕС. Ходят слухи, что к Венгрии будут применены санкции

со стороны ЕС. В таком случае аналитики будут склоняться к более негативному

прогнозу.

Польша – умеренно-переоцененная. Котировки, пересмотр

доходностей и поправка на справедливую стоимость свидетельствуют в пользу

польского рынка. Однако, аналитики считают, что в 2012 году доходы в Польше

сократятся в среднем на 10% с умеренно положительными возвратами в 2013 году.

Консолидация бюджета будет главной задачей для польской экономики. Экономика

Польши будет восстанавливаться согласно позитивного сценария, демонстрируя рост

в следующем году, и начиная с начала года, рынок будет ожидать восстановления на

протяжении всего 2012 года. Таким образом, аналитики считают этот рынок умеренно

переоцененным.

Россия – нейтрально-переоцененная. Россия по-прежнему

остается сложной для прогнозирования. Модель отнесла Россию к переоцененным

рынкам, главным образом опираясь на котировки и рентабельность, как на самые

сильные аргументы. Принимая во внимание цену на нефть, которая до сих пор

является высокой, но не имеет сильного влияния, аналитики дали ей нейтральный

прогноз вместо переоцененного.

Юго-восточная Европа – нейтральная, Румыния более

переоцененная. Хорватия остается самой дорогой в относительном выражении

соотношения цена/доходность акций на уровне 11,3, в то время как рост является

довольно незначительным, находясь на уровне 2%. Аналитики Erste Group ожидают,

что в 2012 году отрицательные показатели роста ВВП улучшатся, поэтому

значительных позитивных действий на рынке ожидать не стоит. Румыния остается

фаворитом в этом регионе. Котировки являются самыми низкими в регионе, а

показатели роста находятся на уровне 15% относительно соотношения

цена/доходность акций на уровне 5,4. Рынок должен стать более активным, учитывая

новые размещения акций на протяжении 2012 года. Главной проблемой останется

ликвидность. Давая региону Юго-Восточной Европы нейтральный прогноз, аналитики

Erste Group считают Румынию скорее переоцененной.

Словения – слабо нейтральная. Согласно количественной модели

Словения является сильно недооцененной. Учитывая аналитические показатели и

котировки акций, рынок оценен ниже стоимости, но сложно найти дополнительные

аргументы в противовес низкой ликвидности. Могут произойти определенные

корпоративные действия словенских "голубых фишек" (наиболее ликвидных компаний),

однако неизвестно, повлияет ли это на результаты первого квартала.

Турция – переоцененная. Турция – один из наиболее

зарегулированных рынков в исследовании Erste Group. Опасения касательно резкого

снижения валютного курса и (особенно) до сих пор высоких показателей текущего

счета привели к низкой продуктивности в 4 квартале, в то время как ослабление

валюты сделало ситуацию еще хуже. Аналитики Erste Group прогнозируют снижение

роста ВВП в 2012 году вследствие замедления внутреннего роста до более

приемлемых уровней. С, казалось бы, позитивной фундаментальной поддержкой

аналитики прогнозируют, что рынок Турции останется более зависимым от общих

настроений и событий на финансовом рынке. Однако, если допустить изменение

ситуации в начале 2012 года, Турция может действительно удивить. Таким образом,

аналитики рассматривают турецкий рынок как наиболее подверженный изменениям и

считают его переоцененным.