Сделай правильный выбор ипотечной программы.

27.02.08

Ни для кого не секрет, что цены на жилье в Киеве сейчас просто заоблачные.

Среднестатистическому киевлянину редко удается найти всю сумму сразу.

Большинство, как правило, обращаются за помощью в банки в надежде получить

жилищный кредит. Банки, в свою очередь, активно развивают ипотечные программы,

привлекая клиентов разнообразными условиями и акциями. Однако говорить о

простоте и прозрачности таких предложений обычно достаточно сложно.

Чтобы помочь киевлянам в выборе будущего ипотечного партнера, журнал

«Новострой и Кредит» провел исследование киевского рынка

банковских кредитов на

покупку жилья на первичном рынке. Мы изучили предложения 18 банков и составили

рейтинги жилищных кредитов, которые помогут сделать правильный выбор ипотечной

программы.

ВАЖНО:

При покупке новостроя придется потратиться на:

• услуги оценщика;

• услуги нотариуса;

• госпошлину при сделке купли-продажи (1%);

• налог в пенсионный фонд (от 1%);

• госпошлину за внесение залога в реестр (0,1% от суммы кредита);

• комиссию за выдачу кредита (1-2% от суммы кредита);

• ежегодные страховки после сдачи дома в эксплуатацию (имущества — 0,1-1% от

стоимости квартиры; жизни заемщика от несчастного случая — 0,28-0,6% от остатка

по кредиту; титула — на усмотрение банка).

Чтобы получить заем

в банке на квартиру

в новострое, необходимо:

• иметь средства на первоначальный взнос на квартиру (10-30% ее

стоимости);

• заключить договор с застройщиком или фондом финансирования

строительства;

• подать в банк заявление на кредит, предоставив паспорт (если женаты/замужем

— свидетельство о заключении брака), справки о присвоении идентификационного

кода и о доходах за последние шесть месяцев;

• учитывать возрастной ценз: вы должны погасить кредит до достижения

пенсионного возраста (женщины — до 55 лет, мужчины — до 60);

• чтобы общие выплаты по кредиту не превышали 40-50% от общих доходов

семьи.

СОВЕТ:

Как проверить застройщика

• Главная «грамота» любой строительной компании — лицензия Минстроя,

оформленная на бланке строгой отчетности с голограммой и подписанная министром

или его заместителем. Обратите внимание на срок действия лицензии: он не должен

истечь до завершения ваших отношений со стройкомпанией.

• Застройщик должен показать вам решение местного органа самоуправления об

отводе земельного участка под строительство.

• Компания должна пройти стадию архитектурно-планировочного, инженерного

утверждения проекта и получить разрешение на ведение строительства. Требуйте

предъявить положительное заключение службы Украинской государственной

инвестиционной экспертизы и разрешение управления государственного

архитектурно-строительного контроля.

• Обратите внимание, чтобы заказчик заключил договора с подрядчиками на

строительство (если сам заказчик не имеет строительных мощностей), проверьте

соответствие реквизитов сторон в этом документе.

• Потребуйте от стройкомпании протокол о проведении общественных слушаний

среди жильцов соседних с новостройкой домов: там должен быть «одобрямс» на

ведение строительства.

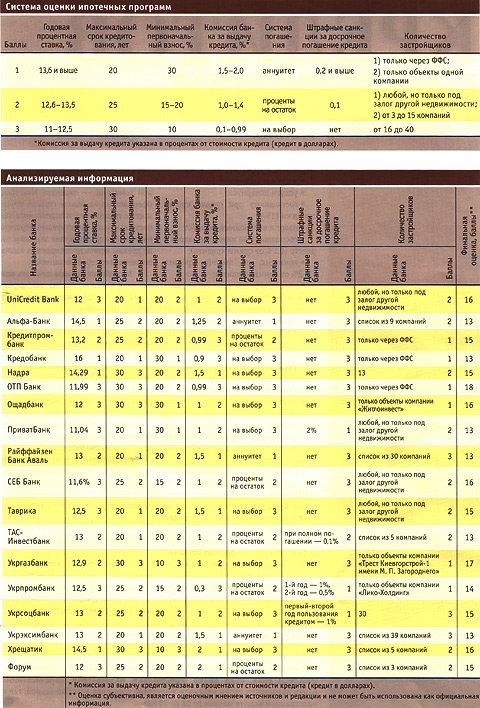

ИТОГИ:

Таким образом, по результатам исследования, самыми выгодными и прозрачными

условиями кредитования могу похвастаться: «ОТП Банк», «Укргазбанк», UniCredit

Bank, «СЕБ Банк», «Ощадбанк», «Хрещатик». Перечисленные банки предлагают своим

клиентам жилищные ссуды как в национальной, так и иностранной валюте на срок от

10 до 30 лет.