Банковских вкладчиков, тщетно пытающихся забрать деньги со своих депозитных счетов, становится все больше: в конце 2008 года финучреждения не выдавали вклады досрочно, теперь они отказываются возвращать истекшие депозиты и деньги с текущих счетов. Особенно трудно (точнее — дорого) вытащить деньги из банка с временной администрацией. Однако клиенты и благополучных финучреждений готовы продать депозит со скидкой, лишь бы поскорее получить наличность. Корреспонденты выяснили, как с помощью легальных и нелегальных методов вернуть деньги, застрявшие в банке.

Срок действия депозита Марии Березнюк закончился 1 марта. Она держала деньги в одном из крупных банков, ныне в этом финучреждении действует временная администрация. «Сумма вклада — $30 тыс. Даже части этих денег я до сих пор не получила», — говорит вкладчица. Дату выплаты средств и схему возврата денег сотрудники банка наотрез отказываются ей сообщить.

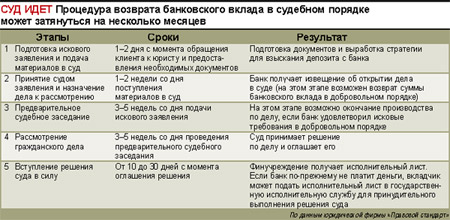

После получения заявления банк в течение месяца обязан его рассмотреть и ответить. По словам Марии Березнюк, срок еще не истек и банк пока не уведомил ее о своем решении. В случае если финучреждение откажется решить дело мирным путем, вкладчица намеревается обратиться в суд.

Перед подачей документов в суд вкладчику необходимо подготовить пакет таких документов:

договор о банковском вкладе;

квитанции о внесении денег на депозитный счет;

заявление с требованием вернуть деньги;

подтверждение получения этого письма банком;

ответ банка на письмо о досрочном возврате депозита (если таковой был).

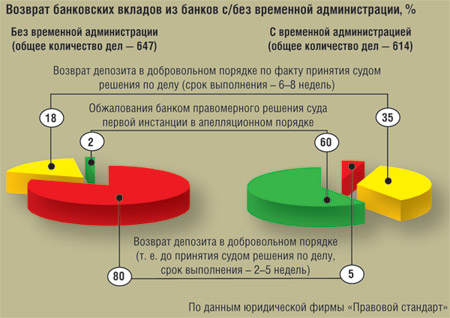

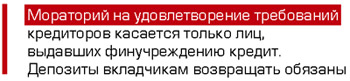

Мария выиграет дело в суде — банки не имеют права задерживать выдачу депозитов и средств с текущих счетов, даже если в финучреждении введен мораторий на удовлетворение требований кредиторов (сегодня — во всех банках с временной администрацией). Этот запрет касается не банковских вкладчиков, а исключительно лиц, выдавших финучреждению кредит. Банкиры, безусловно, уверяют в обратном, однако большинство вкладчиков выигрывают дела по возврату депозитов в судах. При этом мораторий на досрочное изъятие средств с депозитных счетов также не действует. Поэтому вкладчик, обратившийся в суд с требованием к банку вернуть деньги, выиграет дело.

Стоимость юридических услуг при судебных разбирательствах зависит от ранга специалиста юркомпании (рядовой юрист или партнер фирмы), известности фирмы на рынке, особенностей дела (суммы депозита, банка, в котором зависли деньги, условий депозитного договора). Например, чем больше сумма депозита, тем меньший процент комиссионных за сделку взимают посредники. В любом случае большинство юристов предпочитают смешанную схему оплаты своего труда: частично — за результат (в процентах от суммы вклада), частично — за ведение дела (то есть почасово). В среднем стоимость возврата депозита через суд в сопровождении юриста обойдется банковскому клиенту в 3–5% от суммы вклада.

Банкам даже с временными администрациями невыгодно судиться с вкладчиками — в этом случае страдает их репутация, а деньги при любых обстоятельствах придется отдавать. Поэтому часто финструктуры соглашаются возвращать депозиты вкладчикам небольшими частями, например, эмитировав дебетную карту на имя клиента.

Неудобство этого варианта возврата средств для вкладчика — ограниченный доступ к сумме депозита: большинство банков разрешает снимать с карточек не более 2,5 тыс. грн в день, проблемные финучреждения и вовсе позволяют получать в банкомате всего 500–700 грн в сутки. А если приходится пользоваться банкоматами финучреждений-партнеров, клиент теряет еще и на комиссии за обналичку средств (от 2% до 5% суммы). Финструктуры, готовые расплатиться с владельцем валютного вклада и напоследок на нем заработать, предлагают зачислить деньги с депозитного счета на карточный. Для финучреждения такая операция выгодна, а вот вкладчикам — нет: банковский валютный курс при таком обмене может быть намного ниже рыночного.

Еще один вариант получения депозитных средств — перечисление денег на текущий счет клиента в другом банке. Однако и в этом случае вкладчик теряет на комиссиях за открытие счета и перечисление денег с депозита.

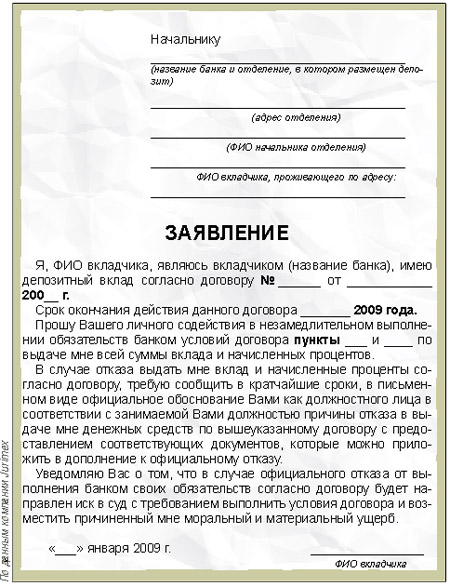

Как написать заявление на возврат депозита в банке (образец)

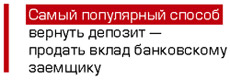

Самый популярный метод возврата денег с банковского вклада — взаимозачет кредита и депозита. Если у вкладчика есть кредит в банке, в котором размещен депозит, он может попросить финучреждение зачесть эти средства в счет погашения ссуды. Для этого необходимо написать заявление в кредитный комитет. Погасить депозитом можно долг другого человека в этом же банке, получив от заемщика наличные деньги. Однако в этом случае вкладчик вернет не всю сумму депозита, а лишь его часть (и, разумеется, без процентов по вкладу). Банковские заемщики, желающие досрочно погасить кредит, как правило, имеют на руках лишь часть необходимой для возврата банковского долга суммы. Обычно при взаимозачете клиенты банков без временной администрации получают от заемщиков 80–95% суммы депозита, с временной администрацией — 65–70%.

Законом о банковской деятельности взаимозачеты не запрещены и, по уверениям некоторых юристов, должны происходить даже автоматически, без участия банка. Однако финучреждение может отказать заемщику, купившему депозит, в погашении кредита посредством взаимозачета. «Прежде чем покупать депозит, лучше проконсультироваться с банковскими специалистами и заручиться их поддержкой. Еще лучше — составить трехсторонний договор с участием заемщика, вкладчика и самого банка», — говорит руководитель Украинской депозитной биржи Денис Дрозд. По его словам, зачетные схемы выгодны финучреждениям только при погашении проблемного кредита, когда заемщик возвращает ссуду не вовремя, неполными платежами. А вот перечислить депозит в счет исправно погашаемой задолженности банк может отказаться, поскольку в случае досрочного возврата ссуды финучреждение теряет проценты по кредиту

Один из видов взаимозачета — получение вкладчиком залогового имущества, изъятого банком в счет погашения депозита. Такая операция возможна, если сумма депозита равна или превышает стоимость, например, залоговой квартиры. Впрочем, банки стараются избегать таких операций: они скорее готовы продать имущество за живые деньги, чем отдать его в счет погашения вклада.

Банки без временных администраций боятся судиться с вкладчиками

В принципе подготовить проведение взаимозачета — найти клиента, заинтересованного в покупке депозита, организовать сделку — вполне возможно и самостоятельно, то есть бесплатно (не считая дисконта при продаже). Взаимозачет под контролем юристов обойдется в 1–1,5% суммы вклада, общие издержки по возврату депозита — от 4% до 35–40% суммы (включая дисконт при продаже вклада). Вся процедура от подачи объявления на бирже или другом интернет-ресурсе до взаимозачета и получения вкладчиком денег занимает 1,5–2 недели.

Компании-посредники, официально занимающиеся взаимозачетами депозитов и кредитов, обычно используют и полулегальные, и сверхрисковые схемы возврата застрявших в банке денег. Например, владельцу текущего счета в проблемном финучреждении отказывают выдать деньги. Представитель компании-посредника — как правило, юрист, бывший банковский сотрудник, имеющий связи в банках и способный замотивировать нужных сотрудников финучреждений — предлагает перечислить деньги на счет компании-посредника за фиктивные услуги. Далее посредник, получив 100% денег со счета в проблемном банке, возвращает на другой счет заказчика оговоренную часть полученной суммы. В зависимости от суммы на текущем счете фиктивный посредник оставит у себя от 10% (более 1 млн грн) до 30% (до 500 тыс. грн) суммы текущего счета. Такая схема очень рискованна для держателя счета, поскольку высока вероятность так и не дождаться перевода части суммы от компании-посредника.

В конце февраля 2009 года активы Фонда гарантирования вкладов физлиц составляли 3,2 млрд грн. По состоянию на 16 марта 2009 года постоянными членами Фонда являлись 179 финучреждений.

Фонд выплачивает возмещения только вкладчикам обанкротившихся банков. С 31 октября 2008-го максимальная сумма компенсации Фонда гарантирования вкладов составляет 150 тыс. грн (владельцам сгоревших депозитных счетов на сумму менее 150 тыс. грн Фонд погашает вклады полностью, более 150 тыс. грн — выплачивается максимальная сумма гарантирования). Вклады в валюте погашаются в гривне по курсу НБУ на день назначения ликвидатора банка.

Выплата начинается в течение 50 дней после принятия решения о ликвидации банка, его клиенты могут получить деньги в течение трех месяцев в банках-агентах Фонда (обычно это крупные финучреждения), после этого — в самом Фонде. Впрочем, по словам сотрудника Фонда гарантирования вкладов, с даты банкротства финструктуры до получения компенсации вкладчиком обычно проходит не менее полугода.

Чтобы получить компенсацию по вкладу, необходимо иметь при себе паспорт и его копии, справку о присвоении идентификационного кода и заявление на получение средств. Предоставлять Фонду депозитный договор нет необходимости — организация ведет собственную базу вкладчиков, не получивших свои депозиты в обанкротившихся финучреждениях.

За всю историю своего существования Фонд выплатил чуть более 500 млн грн вкладчикам таких банков, как ОЛБанк Украина, «Славянский», Наш Банк, Росток Банк, «Аллонж», Премьербанк, «Гарант». Ныне Фонд погашает компенсации клиентам Интерконтинентбанка, Киевского универсального банка, Европейского банка развития и сбережения.

Банки отказывают вкладчикам в досрочном возврате депозитов на основании телеграммы НБУ от 06.12.2008 (№ 22–310/946–17250), разъяснившей постановление Нацбанка № 413 от 04.12.2008. «Согласно статье 1060 Гражданского кодекса Украины, банк обязан выдать вклад либо его часть по первому требованию вкладчика», — говорит Юрий Крайняк, управляющий партнер юридической компании Jurimex. По его словам, отказываясь выдавать деньги досрочно, банкиры действуют вопреки требованиям Гражданского кодекса Украины.

Юрист напоминает, что телеграмма не является нормативным документом, который может обязать финучреждения не выдавать деньги вкладчикам. При этом постановление № 413 вообще недействительно. Такой документ может вступить в силу лишь через 10 дней после его регистрации в Министерстве юстиции Украины (согласно статье 56 Закона о Национальном банке Украины), однако документ так и не был зарегистрирован в Минюсте.

Неудобство этого варианта возврата средств для вкладчика — ограниченный доступ к сумме депозита: большинство банков разрешает снимать с карточек не более 2,5 тыс. грн в день, проблемные финучреждения и вовсе позволяют получать в банкомате всего 500–700 грн в сутки. А если приходится пользоваться банкоматами финучреждений-партнеров, клиент теряет еще и на комиссии за обналичку средств (от 2% до 5% суммы). Финструктуры, готовые расплатиться с владельцем валютного вклада и напоследок на нем заработать, предлагают зачислить деньги с депозитного счета на карточный. Для финучреждения такая операция выгодна, а вот вкладчикам — нет: банковский валютный курс при таком обмене может быть намного ниже рыночного.

Неудобство этого варианта возврата средств для вкладчика — ограниченный доступ к сумме депозита: большинство банков разрешает снимать с карточек не более 2,5 тыс. грн в день, проблемные финучреждения и вовсе позволяют получать в банкомате всего 500–700 грн в сутки. А если приходится пользоваться банкоматами финучреждений-партнеров, клиент теряет еще и на комиссии за обналичку средств (от 2% до 5% суммы). Финструктуры, готовые расплатиться с владельцем валютного вклада и напоследок на нем заработать, предлагают зачислить деньги с депозитного счета на карточный. Для финучреждения такая операция выгодна, а вот вкладчикам — нет: банковский валютный курс при таком обмене может быть намного ниже рыночного.