Повышение стоимости автомобилей и запчастей повлекло за собой и рост цен на страховки. Более того, даже договор по КАСКО, заключенный в прошлом году, может не помочь в непредвиденной ситуации. Некоторые страховщики требуют доплату или не обещают без нее полностью возместить ремонт машины.

Почти двукратное повышение курса доллара по сравнению с осенью прошлого года поставило многих владельцев автомобилей, застраховавших свои машины по КАСКО, в неприятное положение. Некоторые страховщики предупредили своих

клиентов, что в случае ДТП не станут выплачивать сумму, необходимую для возмещения ущерба в настоящий момент, ведь в связи с повышением курса доллара и соответствующим увеличением цены автомобиля в гривнях она теперь намного больше прошлогодней.

Даже если страховщики не меняют тарифы, стоимость полиса КАСКО все равно выросла за счет гривневого увеличения цен на машины. Ведь тариф на КАСКО – это определенный процент, который зависит от стоимости автомобиля. Но если раньше с определением его рыночной цены проблем не возникало, то сегодня они появились. При страховании новых авто страховая сумма определяется справкой-счетом автосалона, а вот с подержанными приходится изучать больше ресурсов по продаже б/у техники, каталогов, прибегать к помощи экспертов. Парадокс в том, что клиент СК, решивший застраховать свою машину в той же компании и в неизменных тарифах, вынужден признать повышение стоимости своего автомобиля по сравнению с прошлогодней и, соответственно, увеличение цены страховки. Впрочем, реальная оценка транспортных средств сегодня затруднена. «В связи со стагнацией вторичного рынка автомобилей в последние два-три месяца любая методика определения рыночной стоимости авто является весьма условной, поскольку она не подтверждается реальными сделками на рынке, – объясняет Андрей Тупчиенко.

Мы не пересматривали договоры страхования КАСКО своих клиентов, чтобы не обременять их дополнительными финансовыми нагрузками. Компания постоянно измеряет эффективность работы и отслеживает тенденции рынка, ожидая своих клиентов, работает над усовершенствованием бизнес-процесса. Уже в 2008 году мы предложили рынку принципиально новый метод страхования – прямое страхование (direct insurance) – без посредников (страховых агентов и брокеров), которое позволяет существенно снизить стоимость страховки. Как компания прямого страхования, мы сознательно отказываемся от работы с агентами, таким образом экономя для клиентов 25–30%. Второй пункт экономии – оптимизация собственных бизнес-процессов: отсутствие многочисленных представительств компании и центров урегулирования убытков. В 2009 году рынку будут предложены новые программы страхования, соответствующие нынешним рыночным реалиям. Уже разработано несколько программ под общим названием «Эконом», позволяющих выбрать только необходимые «опции» страхования за минимальную цену.

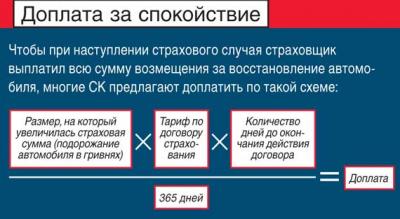

Наши тарифы по страхованию автомобилей пока остались неизменными, несмотря на ситуацию, сложившуюся на финансовом рынке. Мы не намерены ухудшать условия договоров существующих клиентов, уменьшать срок их действия или увеличивать тариф. Как правило, среднерыночная стоимость б/у авто в гривне оказывается больше прошлогодней, что иногда вызывает недовольство страхователей, несмотря на то что расчет мы производим по курсу НБУ. Увеличение стоимости ТС отразится на выплате по действующему договору только в случае угона или тотального убытка, т. к. при этом в расчете учитывается рыночная стоимость авто на момент страхового события, а сумма выплаты не может превышать размер страховой суммы по договору страхования за минусом указанных в договоре вычетов. При желании можно избежать и этого, увеличив страховую сумму по действующему договору (естественно, до наступления страхового события).