2009 год оказался прежде всего годом перестройки психологии, причем как для банков, так и для вкладчиков. Вкладчики, разочарованные в банках, большую часть года активно забирали оттуда свои средства, те, которые еще верили банкам, перестали ориентироваться на доходность по вкладу при выборе учреждения. Банки же, ощущая эти тенденции, начали изобретать все возможные способы, чтобы деньги вкладчиков удержать или даже привлечь.

В целом можно выделить три особенности работы банков, которые были призваны удержать вкладчика:

повышение ставок по депозитам (в том числе предложения перевложить вклад еще раз под более высокий процент как «любимому клиенту»);

предложение для желающих по окончании срочного вклада оставить его в банке на текущем счету с оперативным доступом к средствам и с повышенным процентом;

разработка банками новых уникальных депозитов, которые сочетают возможность в любой момент снять средства и высокую доходность.

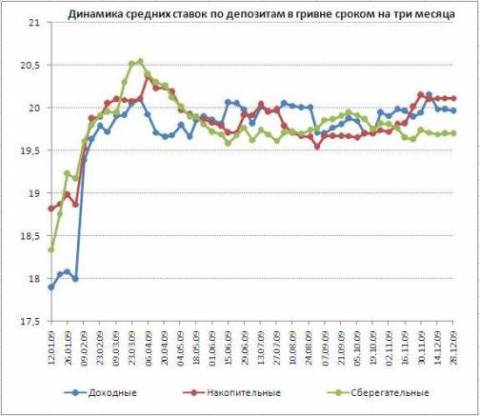

Несмотря на стабильный и интенсивный рост процентных ставок по вкладам в 2008 году и постоянные «слухи» о том, что скоро ставки начнут снижение, 2009 год кроме продолжения роста ничего не принес (за исключением валютных депозитов, детальнее о которых ниже). Средние ставки по вкладам в гривне в течение года достигли своего пика весной 2009 года, немного откорректировались в сторону уменьшения и опять начали легкий рост. В основном рост происходил из-за появления новых вариантов вкладов и всевозможных акций, которыми изобиловал 2009 год.

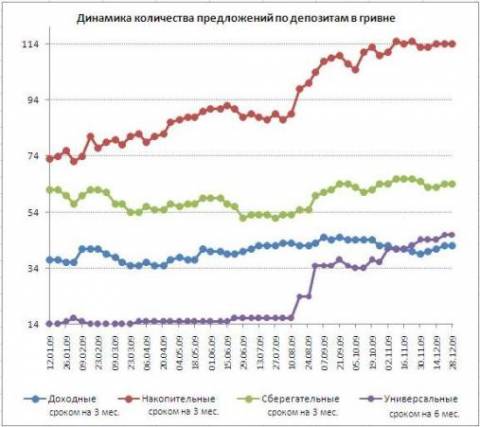

При этом если рассматривать, какие депозиты банки интенсивно разрабатывали, то лидерами окажутся накопительные вклады (с возможностью пополнения счета, независимо от периодичности выплаты процентов, но без права частичного снятия денег) и универсальные вклады (с правом пополнения и частичного снятия средств). Интересно, что накопительные депозиты отобрали пальму первенства в год ресурсного голода у депозитов без права пополнения, более удобных для банков в силу своей прогнозируемости. А универсальные по праву оказались самыми любимыми депозитами вкладчиков. Кроме того, в 2009 году банки разработали новый подвид универсальных депозитов, призванный приручить вкладчика и научить его не бояться доверить деньги банку. Кроме повышенной доходности и оперативного доступа к средствам, большинство таких депозитов используют бонусную систему начисления доходности: то есть чем дольше деньги лежат на счету у банка, тем больше доход по ним. Некоторые банки даже предлагают специальные премии для тех, кто не забирает депозит определенные сроки, например, месяц, три месяца или полгода. Как показывает практика, такие депозиты заняли свою нишу и остаются самыми популярными среди вкладчиков.

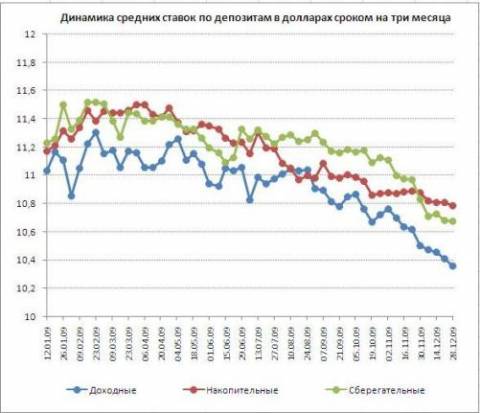

Ставки по депозитам в долларах показали несколько иную динамику. По словам банкиров, виной этому Закон "О внесении изменений в некоторые законодательные акты Украины с целью преодоления негативных последствий финансового кризиса", который существенно ограничивает кредитование в иностранной валюте (за исключением нескольких возможностей – таких как кредитование на лечение или обучение за рубежом, причем, только в безналичной форме).

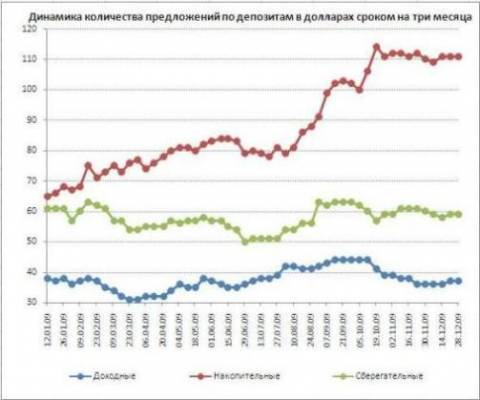

Вследствие этого, потребность банков в долларах и евро немного понизилась, поэтому и ставки по вкладам в инвалюте начали снижение. Впрочем, популярности таких вкладов среди населения не занимать, и на количестве предлагаемых банками депозитов это не отразилось. Наоборот – банки активно разрабатывали новые предложения по вкладам в инвалюте весь 2009 год.

Дальнейшее развитие событий в сфере депозитов напрямую связано с ожиданиями банков от 2010 года. Одиннадцать месяцев прошлого года показали неутешительную статистику: в гривенном эквиваленте портфель доверенных банкам денег физических лиц упал на 7 257 млн. гривен (по данным НБУ 01.01.2009 он составлял 213 219 млн. гривен, а 01.12.2009 – 205 962 млн. гривен). При этом средства на срочных счетах также подтаяли. Впрочем, последние месяцы 2009 года показали позитивную динамику – и отток замедлился, поэтому можно говорить об относительном возобновлении доверия банкам. Сами банковские специалисты в своих ожиданиях настроены достаточно оптимистично и прогнозируют возврат изъятых из банков напуганными вкладчиками средств.

Наконец, как и в прошлом году, банки, особенно те, которые еще не успели порадовать своих клиентов новинками, будут продолжать разрабатывать новые вариации депозитов. В целом то, насколько успешным окажется 2010 год для банковской системы в сфере депозитов, будет определять окончательный возврат средств из проблемных учреждений. Если выплата таких депозитов будет завершена полностью и в срок, то окончательно выйти из кризиса недоверия банкам будет намного проще.