Также, по информации читателей нашего портала, сегодня оформляет кредиты и Universal Bank.

На первый взгляд, непрогнозированный и своеобразный мини-возврат ипотеки не оправдан – по логике вещей и по прогнозам экспертам, первыми должны были оживиться потребительские кредиты, которые более прибыльные, менее рисковые и суммы по которым меньше.

С официальными данными исследований не согласен Евгений Городецкий, сотрудник крупной международной компании. Со всех сторон Евгений выглядит как идеальный заемщик – работает в штате корпорации уже пять лет, имеет белую зарплату более 15 000 гривен, желает внести в качестве аванса 60% от суммы дома. Но банк ему отказал. «Мне не хватало до полной покупки всего каких-то 10 000 долларов. Это моя зарплата за полгода. Понятия не имею, почему они мне отказали, - жалуется Евгений. – Разве что потому, что у меня двое маленьких детей». Сразу напрашивается вывод – банк не кредитует на самом деле, а только декларирует. Причина такого хода мыслей понятна – ведь в самом начале кризиса банки боялись признаться, что не выдают кредитов, и с чистой совестью принимали заявки, рассматривая их больше месяца, но реально не кредитуя. Сегодня, когда из 50-ти крупнейших банков на рынке сохранили свои предложения по таким продуктам всего несколько, ситуация изменилась.

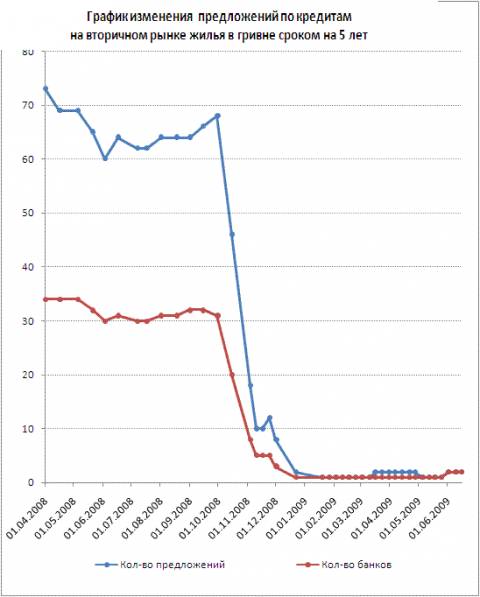

Уже сегодня ипотечные кредиты мало напоминают те, которые были год назад. Во-первых, их сроки значительно сократились. Например, по данным компании, предложения по выдаче кредитов на покупку квартиры на вторичном рынке на срок более чем пять лет не было на рынке с декабря 2008 года. С начала июня, украсив статистику, на рынке появился Universal Bank, официально принимающий заявки на ипотечные кредиты сроком до 20 лет. Однако при этом официальная заработная плата кандидата в заемщики должна быть не меньше 1000 евро. Ужесточение требований к заемщику – вот еще одна особенность сегодняшней ипотеки, к которой нам придется привыкнуть. А если посмотреть на ситуацию с точки зрения банковских проблем сегодня, то лучше бы такое отношение к кредитам у банков было всегда. Ведь именно то, что банки активно раздавали кредиты, в частности в долларах и с низким или нулевым авансовым платежом, и привело к такому резкому росту кредитной задолженности сегодня.

Первоначальные взносы сегодня также высоки. По данным компании, в 2009 году никто из банков не предлагал кредит на квартиру с авансами меньше, чем 50%. А первые три квартала 2008 года пестрят значениями авансов в 10, 15 и 20%, реже встречается цифра в 30% от суммы кредита.

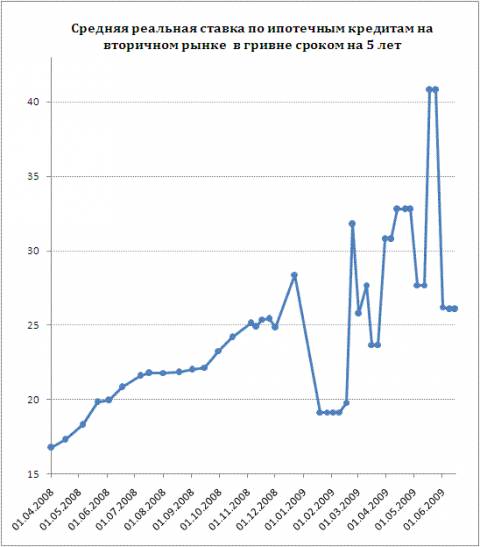

И последнее отличие новых ипотечных кредитов на квартиру от старых – ставки по ним уже не те. Редкий украинец, желающий сегодня взять кредит, не расстроится, вспомнив, что средняя ставка по кредитам сроком на пять лет в гривне в апреле прошлого года, по нашим данным, составляла 16,76% годовых. Сегодня этот же ценовой параметр вырос практически в два раза – до 32,79% годовых.