Во время нависшей угрозы обесценивания гривны и призрачной опасности исчезновения доллара, о которых то и дело трубят в прессе, рука сама тянется поискать вклад, валюту которого можно свободно конвертировать в случае малейшего изменения курса. Где, почём, с какими условиями предлагают мультивалютные вклады в ноябре 2009 – исследовало Издание.

Просто и эффектно первая потребность в таком экзотическом явлении как мультивалютный вклад возникла в 2004 году перед выборами. Именно тогда в уже достаточно развившейся банковской системе случились первые «грабли», на которые

вкладчики время от времени наступают до сих пор. Речь о том, что при падении курса национальной валюты все кидаются закрывать гривневые счета, досрочно снимать депозиты (если возможно) и переводить свои средства в доллар. Какие суммы при этом теряются – оценить сложно. Но то, что суммы эти значительны – ни у кого не оставляет сомнений. А ведь если бы существовали вклады, валюту которых можно свободно менять в случае курсовых движений – все было бы проще, особенно для тех, кто спохватился бы в первый день таких колебаний. Прецедент бесследно не прошел и уже в 2006-м более десяти банков предоставляли мультивалютные вклады. Так было вплоть до памятной осени 2008. Затем, когда доллар резко рванул вверх, количество банков, предлагающих депозит с возможностью менять валюту вклада, резко рвануло вниз. Осенью 2009, во время относительной стабильности, картина несколько изменилась.

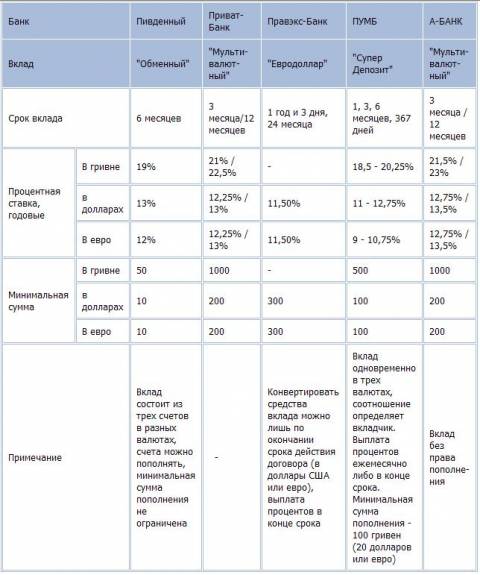

Мультивалютный вклад 2009 года – понятие широкое. Случилось это «по вине» банков, разработавших много вариаций депозита с одной определяющей особенностью – он минимизирует валютные риски и позволяет менять валюту вклада, не требуя досрочного расторжения договора, и вкладчик при этом не теряет начисленных ранее процентов. Возможностей для этого масса. Депозит может состоять из одной валюты, но иметь возможность конвертации средств в другую в любое время по желанию вкладчика. При конвертации часто берут комиссию, и обязательно меняют процентную ставку на соответствующую новой валюте. Еще один вариант депозита, средства которого лежат на счету в одной валюте – без права неограниченной конвертации, но с правом забрать деньги по окончанию срока действия договора в той валюте, в которой захочется. Нетрудно догадаться, что такой подвид вклада не так уж сильно минимизирует валютные риски, как хотелось бы. В другом случае депозит может состоять из двух или трех счетов в разных валютах, и средства можно переводить с одного счета на другой. Бывают варианты и депозитов в двух или трех валютах сразу с заранее оговоренным соотношением этих валют и без возможности ковертировать деньги.

Еще год назад количество предложений по мультивалютным вкладам радовало глаз. В числе предлагающих минимизировать валютные риски были и ИНДЭКС-БАНК, и Форум, и Хрещатик, и Индустриалбанк, и Первый Инвестиционный Банк, и Дельта. В конце ноября-2009 нам удалось обнаружить лишь пять банков, предлагающих вариации на тему мультивалютного депозита. Правда, сами виды вкладов и их возможности настолько разные, что есть из чего выбирать.

Достаточно простая вариация мультивалютного вклада – «Супер Депозит» от ПУМБа. Один депозит в трех валютах, причем можно самому определить соотношение этих валют. Очевидное удобство – вкладчику не приходится для диверсификации валютных рисков открывать три разных депозита. Ощутимый плюс вклада – право пополнения.

Самый «скромный» по возможностям вклад у банка Правэкс. Его «Евродоллар» по сути позволяет лишь в конце срока поменять валюту вклада – с доллара на евро или наоборот. О гривне речь не идет.

И, наконец, свободную конвертацию, неограниченную по количеству, без потери начисленных процентов обещают ПриватБанк (вклад "Мультивалютный"), Пивденный (вклад "Обменный"), А-Банк (вклад "Мультивалютный"). При этом условия вкладов разные. Например, в Пивденном его можно пополнять.

При оформлении мультивалютных вкладов стоит обратить внимание на несколько моментов. Во-первых, все сайты учреждений с такими вкладами обещают отсутствие комиссий при конвертации валют. Однако уже в колл-центрах некоторых банков начинает выясняться, что комиссии нет при конвертации гривны, а при конвертации евро в доллар – комиссия появляется. Правда, о точных размерах комиссии могут рассказать «лишь непосредственно в отделении». Во-вторых, большинство банков обещают льготный курс конвертации. Система, по которой курс выставляют, разная. Например, по словам сотрудников ПриватБанка, каждый день льготный курс новый, иногда более выгодный, иногда – менее. В любом случае, не забывайте, что даже в случае отсутствия комиссий, остаться без потерь на курсе во время конвертации – маловероятно. Насколько льготен курс конвертации – судите сами: на сайте ПриватБанка по состоянию на 25.11.2009 покупка и продажа доллара США была на уровне 8,05 и 8,14 гривен, а евро – 11,95 и 12,25 гривен. При этом средний коммерческий курс по данным Finance.ua на эту же дату составлял 8,05 и 8,16 гривен за покупку и продажу доллара, 11,95 и 12,30 гривен – за покупку и продажу евро. И, наконец, даже если вы решите конвертировать валюту лишь один раз, в конце срока договора, то имейте ввиду: если у вас в договоре не указан курс, по которому будет происходить обмен, то придется это делать по реальному курсу в день операции. Другими словами, от скачка курса эта схема вас не спасет.

Третий момент, заслуживающий внимания, - тоже касается конвертации. Если вы хотите обезопасить себя от колебаний курса евро к доллару (или наоборот), то примите во внимание, что конвертация суммы вклада будет проходить не напрямую, а только через гривну.

Есть, правда, и радостные новости для любителей мультивалютных вкладов: ставки по ним теперь не ниже среднерыночных, как в прежние годы, а вполне конкурентоспособны. Сравните 18,5-22,5% годовых по мультивалютным вкладам в гривне, 11,5-13,5% годовых в долларах, 9-13,5% годовых в евро со средними ставками по другим видам депозитов: соответственно 19-19,5% годовых и 9,7-10,5% годовых (данные Prostobank.ua).

Справедливость такой точки зрения показывает опрос, проведенный нашим сайтом. На вопрос о том, пользовались ли читатели портала мультивалютными вкладами банков, самая большая часть участников опроса – 43% опрошенных признались, что не знают, что это такое. На втором месте по количеству оказались те, кто считают вклад бесполезным – соответствующий ответ выбрал каждый третий. Около 15% читателей сайта хотели бы пользоваться этим вкладом, но их не устраивают условия банков. И, наконец, всего 9% опрошенных пользуются мультивалютными депозитами и даже считают, что попадаются интересные предложения. Всего в опросе приняло участие 169 человек.