Резкий рост мошенничества с платежными картами может подтолкнуть банки к использованию чиповых технологий

18.03.10

Нацбанк зафиксировал в 2009 г. резкий рост количества мошеннических операций с платежными картами, выпущенными отечественными банками. Хотя абсолютные объемы потерь пока не столь велики, тенденция настораживает.

Если верить данным регулятора, сумма убытков банков от карточных мошенников в 2009 г., по сравнению с 2008 г., выросла на 6,1 млн грн., до 13 млн грн. При этом количество случаев мошенничества увеличилось

почти в 6,5 раза, до 39,3 тыс. То есть каждая удавшаяся махинация приносила мошенникам в среднем достаточно небольшую сумму — всего 330 грн.

По данным НБУ, в прошлом году было совершено 590 млн карточных операций на общую сумму 353,2 млрд грн. Таким образом, доля мошеннических операций в совокупном обороте составила 0,007% — по количеству транзакций и 0,004% — по сумме.

Не секрет, что банки и платежные системы стараются скрывать реальные объемы карточного воровства, чтобы не подрывать доверие клиентов к платежным картам. Поэтому вполне вероятно, что банки в своей отчетности перед регулятором существенно занизили реальные масштабы карточного мошенничества. “Такую информацию нам дали банки. Насколько эти данные отображают истинную ситуацию, мы не можем проверить. Никто не представляет реальных масштабов мошеннических операций с платежными картами”, — отмечает Виктор Кравец, исполнительный директор НБУ по вопросам платежных систем и безналичных расчетов. Согласно официальной отчетности Нацбанка, убытки от мошенничества понесли 44 банка, тогда как членами международных платежных систем (МПС; Visa и MasterCard) являются более 120 отечественных финучреждений.

Нацбанк объясняет основную причину более чем двукратного увеличения в 2009 г. убытков от мошеннических операций с картами тем, что банки продолжают выпускать “пластик” с магнитной полосой. Такие платежные карты, в отличие от карт со встроенным микрочипом, плохо защищены от различного рода махинаций.

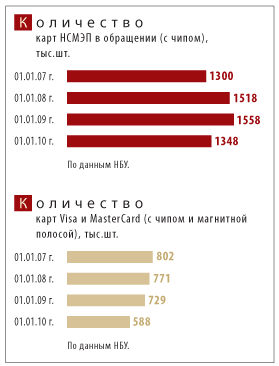

По данным НБУ, 99,7% мошеннических операций были осуществлены с картами Visa и MasterCard, тогда как по картам Национальной системы массовых электронных платежей (НСМЭП) случаев мошенничества зафиксировано не было. Дело в том, что карты НСМЭП изначально оснащались встроенными микрочипами, на них отсутствует магнитная полоса. Несколько лет назад МПС в целях повышения безопасности карточных расчетов также инициировали переход на чиповые карты (так называемый EMV-стандарт). Однако отечественные банки, в отличие от своих зарубежных коллег, не достигли существенного прогресса в данном направлении.

По данным НБУ, на начало 2010 г. в обращении находились менее 600 тыс. чиповых карт МПС, это всего 2% от общего количества находящегося в обращении “пластика” (см. рис.).

Компании Visa и MasterCard не смогли прокомментировать ситуацию с переходом украинских банков на чиповый стандарт (на момент подготовки статьи автор не получил ответов на свои запросы). В то же время эмиссия чиповых карт НСМЭП превышает 1,3 млн шт. Как известно, эта платежная система является детищем НБУ, и банковский регулятор не упускает возможности отстоять интересы НСМЭП в пику МПС. Есть мнение, что “свежая” статистика о мошенничестве была обнародована Нацбанком именно с этой целью. “НБУ в очередной раз решил похвалить супернадежные, но никому не нужные карты национальной системы и отметить недостатки карт МПС, которыми пользуется весь мир”, — говорит председатель правления крупного банка, пожелавший остаться неназванным.

То есть развитые страны переходят на чиповые карты, чтобы обезопасить карточные расчеты, а украинским банкам это не нужно, так как они якобы умудряются успешно бороться с мошенниками другими методами. Впрочем, источник в МВД высказал мнение, что украинские банки не заинтересованы выпускать чиповые карты, так как львиную долю убытков от мошеннических операций по платежным картам перекладывают на своих клиентов.

В свою очередь, участники рынка отстаивают диаметрально противоположную точку зрения. “По моим оценкам, около 99% всех PoS-терминалов и около 90% банкоматов готовы к приему чиповых карт”, — утверждает Антон Романчук. Следует отметить, что даже чиповые карты МПС оснащены магнитной полосой. Однако, как правило, PoS-терминалы и банкоматы, поддерживающие чиповый стандарт, настроены на считывание информации именно с микрочипов. Если же это невозможно по каким-либо техническим причинам, то для совершения операции используется магнитная полоса. При этом всю ответственность за безопасность транзакции несет финучреждение, принимающее карту (банк-эквайр). В то же время, если оборудование банка-эквайра поддерживает чиповую технологию, но операция осуществляется картой с магнитной полосой, то все риски возможного мошенничества возлагаются на банк, выпустивший такую карту (банк-эмитент).