В чем опасность разговоров по мобильному в кредит

19.05.10

Украинцы рискуют влезть в очередную долговую яму. На этот раз — к мобильным операторам.

К весне 2010 года операторы сотовой связи предложили абонентам — как контрактной, так и предоплаченной связи — возможность поболтать в долг. На первый взгляд, «мобильная рассрочка» просто помогает клиентам с 0 грн. на счету в нужную минуту. Но, забыв вовремя пополнить счет, клиент может столкнуться не только с отключением номера, но и познакомиться с коллекторами.

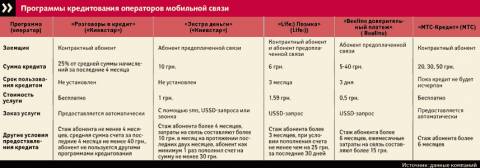

пополнить счет нет, а звонок совершить нужно. Здесь кредит от оператора придется очень даже кстати. Правда, доступна услуга не для всех. Чтобы рассчитывать на «мобильный заем», необходимо какое-то время уже пользоваться услугами данного мобильного оператора. В зависимости от компании этот срок составляет от трех до шести месяцев. Некоторые операторы предоставляют кредит строго на определенный срок. Например, срок действия «Доверительного платежа» от Beeline — всего три дня. По истечении этих трех дней счет клиента опять обнуляется. Некоторые операторы предоставляют кредит на пользование ограниченным количеством телекоммуникационных услуг. Так, воспользовавшись услугой «Экстра деньги» от компании «Киевстар», абоненты смогут использовать средства со специального «бонусного» счета на звонки в пределах Украины, sms-сообщения, mms-сообщения, а также на международные звонки.

Главное же удобство этой услуги — отсутствие необходимости постоянно контролировать состояние своего счета. До определенного лимита абонент может свободно использовать мобильную связь. Правда, размеры «мобильных кредитов» весьма скромны. Как правило, они колеблются в пределах 5-50 грн. и зависят от «разговорчивости» клиента: чем больше денег ежемесячно абонент тратит на связь, тем выше будет лимит по мобильному займу.

Например, самым щедрым можно считать «Киевстар» — его абонент может рассчитывать на рассрочку в 25% от средней суммы начислений за последние четыре месяца. У МТС и Beeline верхняя планка займа составляет 50 и 40 грн. соответственно.

Однако то, что преподносится как бонус или добрая воля оператора, прежде всего активизирует процесс пополнения счета. Поскольку основная уловка таких рассрочек — абонентов заставляют говорить больше. Для тех же, кто вовремя не рассчитался за долг, существуют жесткие меры наказания. К примеру, у МТС сроки кредитования не ограничены, однако как только сумма будет выговорена, номер блокируется. Но блокирование или отключение номера — далеко не весь арсенал методов воздействия на клиента.

В ЗАО «Киевстар» утверждают, что случаев непогашения абонентами задолженности, если сравнивать с банковской сферой, в разы меньше, однако признают, что принудительные меры взыскания предпринимаются. Правда, лишь в отношении контрактных клиентов, поскольку «устрашать» абонентов предоплаченной связи намного сложнее. А вот контрактники, которые воспользовались кредитом на разговоры, практически никак не защищены при возникновении спорных ситуаций. Поскольку рассрочки на мобильную связь — дело для Украины новое и в законах не писанное, то при возникновении нехорошей ситуации не по вине абонента (а такое в наших реалиях встречается часто) обращаться за помощью можно будет разве что к блоггерам, которые расскажут о вашей беде всему интернету.

Мало того что возможность кредитования не детализирована в большинстве договоров как отдельное условие, в некоторых случаях операторы самовольно подключают абонента к кредитной линии. Причем отключение от нее может обойтись в копеечку — от 5 до 10 грн. Мелочь, а неприятно.

Петр Козинец президент Национальной Ассоциации кредитных союзов Украины

Юридически мобильные операторы не имеют права выдавать займы, так как вести подобную деятельность могут банки, кредитные союзы, финансовые компании. Своего рода кредиты выдают ломбарды. А кредиты от мобильных операторов сегодня противоречат законодательству. Хотя в случае с мобильными операторами речь идет скорее об отсрочке платежа и называть эту услугу кредитом некорректно. Но, учитывая неразвитость кредитования в Украине вообще, вызывает опасение защита прав клиентов при получении услуги, которая даже не прописана в договоре.

Займы от мобильных операторов можно рассматривать как коммерческие кредиты, которые не противоречат Гражданскому кодексу Украины. Согласно 1057 статье ГК, коммерческое кредитование дает возможность авансирования, предварительной оплаты либо, напротив, отсрочки, рассрочки оплаты товаров, работ или же услуг. Причем от кредитора не требуется наличие статуса финансового учреждения, так как коммерческое кредитование не является финансовой услугой. Кроме того, коммерческий кредит не оформляется в виде отдельного договора, а осуществляется в рамках основного обязательства, в данном случае — телекоммуникационных услуг.